Gambar diambil dari https://www.upstreampodcast.org/

Dalam situasi pandemi yang sulit ini, seluruh masyarakat Indonesia merasakan dampaknya. Selain dampak kesehatan yang berkaitan dengan nyawa, dampak ekonominya juga tak kalah hebat. Kehilangan pekerjaan, harus cuti luar tanggungan, bisnisnya bangkrut, hanyalah segelintir contoh.

Seharusnya dalam situasi yang tidak biasa maka hadir solusi yang tidak biasa pula. Namun, nyatanya solusi dari pemerintah masih konservatif saja, tidak progresif. Hasilnya juga masih jauh dari kata sukses.

Akademisi dan ekonom di Indonesia serta dunia banyak yang mengusulkan Universal Basic Income (UBI) atau Pendapatan Dasar Universal (PDU) sebagai solusi untuk mengurangi dampak dari COVID-19. PBB melalui UNDP pun mengamini hal tersebut.

UBI pada dasarnya adalah pemberian uang tunai secara periodik kepada seluruh individu penduduk suatu wilayah tanpa syarat apapun.

Saya melihat UBI sebagai solusi yang pas, karena yang terdampak ujung-ujungnya adalah warga per individu, bukan korporasi ataupun BUMN. Sudah seharusnya bantuan langsung turun ke kita semua, rakyat Indonesia.

Sumber dana untuk UBI itu ya sewajarnya dari APBN. Pengelolanya tentu pemerintah karena mereka yang memiliki hak dan wewenang.

Baca Juga: Tips Memilih Sumber Peer-to-Peer lending untuk Mendukung Rantai Pasok dan Arus Kas

Namun, dalam UBI yang bersumber dari kantong negara dan dikelola oleh pemerintah tersimpan suatu kekhawatiran. Ketergantungan kita terhadap UBI yang disediakan oleh pemerintah bisa menjadi bumerang, apalagi dengan situasi pemerintah yang anti-kritik dan memihak pada elit oligarki.

Lalu seperti apa UBI yang bisa lepas dari kendali pemerintah? Siapa yang punya sumber daya cukup besar untuk memenuhi kebutuhan semua orang? Petunjuknya ada pada bangkitnya #RakyatBantuRakyat di masa pandemi.

Apa itu Universal Basic Income (UBI)?

Sebelum masuk lebih dalam, mari kita samakan pemahaman mengenai apa itu UBI. Tulisan ini mungkin bisa membantu kawan-kawan membayangkan seperti apa UBI dalam bahasa yang lebih santai.

Jika menilik dari definisi yang disepakati oleh para akademisi, ekonom, dan praktisi UBI dalam Basic Income Earth Network (BIEN):

A Basic Income is a periodic cash payment unconditionally delivered to all on an individual basis, without means-test or work requirement

Dalam definisi tersebut melekat 5 prinsip utamanya, yaitu:

- Periodik. Artinya, pembayaran diberikan secara rutin dan berkala (misal setiap bulan).

- Tunai. Artinya, UBI dibayarkan dalam bentuk uang tunai yang bisa dijadikan alat pembayaran yang sah sehingga dapat digunakan secara bebas oleh sang penerima.

- Individual. Artinya, penerima UBI adalah perorangan, bukan rumah

tangga/perwakilan keluarga/kelompok. - Universal. Artinya, UBI dibagikan kepada semua yang berhak karena ini adalah bagian dari Hak Dasar yang menjadi hak setiap warga tanpa kecuali.

- Tanpa syarat. Artinya, penerima tidak perlu melewati tes/ujian, tidak perlu mengumpulkan persyaratan administratif yang ketat, dan tidak mempertimbangkan status sosial ekonomi atau latar belakang lainnya.

Baca Juga: Pembiayaan Ultra Mikro

Apa Urgensi UBI Tanpa Campur Tangan Pemerintah?

Pada hampir semua proposal UBI yang saya temukan, sumber dananya adalah anggaran negara dan pengelolanya adalah pemerintah. Alur berpikir ini logis dan wajar, karena UBI dapat dilihat sebagai hak warga negara. Uang negara sendiri sumber utamanya adalah pajak yang asalnya dari rakyat pula, jadi sebenarnya hanya redistribusi dan perputaran uang saja UBI itu.

Namun, perlu diingat bahwa pemerintah terlalu lambat dan birokratis. Belum lagi kecenderungan beberapa kebijakan terakhir selama corona yang semakin mempertegas berbagai kekurangan lain yang tidak bisa dibilang sepele.

Mulai dari conflict of interest, meremehkan dampak virus, komunikasi publik berantakan, tidak mendengarkan pendapat dari ilmuwan yang kompeten, mengambil keputusan tanpa dasar ilmiah yang jelas, mengutamakan ekonomi dibanding keselamatan rakyatnya, tidak transparan terhadap data, kurang memihak pada rakyat kecil, tidak sinkron antara pusat dengan daerah, dan masih banyak lagi.

Belum tentang pemaksaan pengesahan Omnibus Law Cilaka di masa pandemi yang memperlihatkan dengan jelas di mana letak keberpihakan pemerintah.

Pemerintah kita masih menganut trickle-down economics. Bantuan dan insentif diutamakan untuk usaha besar dan BUMN. Padahal sudah jelas-jelas trickle-down itu sistem gagal. Realita yang terjadi justru adalah trickle-up, uang banyak terserap dari bawah ke atas.

Baca Juga: Tips Memulai Bisnis Dengan Modal Minim

Kenapa tidak diarahkan langsung ke rakyat? Kalau uang sampai ke tangan rakyat — apalagi mereka yang rentan — justru ekonomi akan menggeliat. Uang yang masuk ke masyarakat bawah akan kembali lagi ke sistem ekonomi dalam bentuk konsumsi, tidak disimpan di bawah kasur atau dibawa kabur ke luar negeri.

Sebenarnya ada rencana menarik dari pemerintah yang konsepnya mendekati UBI, yaitu stimulus senilai Rp 2,4 juta (Rp 600 ribu x 4 bulan) untuk 13,8 juta pegawai swasta dengan gaji bulanan di bawah Rp 5 juta.

Dua aspek utama dari program ini perlu diapresiasi, yaitu kemauan pemerintah untuk memberikan bantuan ke pekerja swasta (bukan PNS atau pegawai BUMN) dan keputusan untuk transfer tunai langsung ke penerima.

Namun, di sisi lain ada beberapa hal yang perlu diperhatikan oleh pemerintah. Terkait potensi korupsi, kebenaran data, kecemburuan sosial, pekerja informal yang belum tersentuh, serta bantuan bagi usaha-usaha informal terutama UMKM yang sebenarnya menjadi tulang punggung ekonomi kita.

Program stimulus di atas adalah satu langkah lebih dekat menuju UBI yang sebenar-benarnya. Supaya bisa kita akselerasi lagi, daripada menunggu kebijakan dari pemerintah, seharusnya kita sendiri bisa mewujudkan UBI. Minimal dalam skala yang lebih kecil sebagai riset dan pembuktian konsep.

Mari kita jalankan UBI dari, oleh, dan untuk kita sendiri, secara demokratis.

Baca Juga: Cara Menghitung Ekuitas

Solidaritas dalam Masa Sulit #RakyatBantuRakyat

Dalam masa sulit ini solidaritas, kekeluargaan, dan gotong-royong kita justru tumbuh pesat. Mungkin sudah saatnya semangat ini diberi bentuk yang lebih berkelanjutan, bukan hanya hangat-hangat tahi ayam semata.

Begitu banyak aksi galang dana untuk masker, makanan bagi tenaga kesehatan, makanan bagi rakyat yang kesulitan, bahkan yang terbaru adalah galang dana untuk smartphone & paket data bagi siswa-siswa yang kurang mampu untuk bisa belajar di rumah.

Lagi dan lagi inisiatif sesama rakyat, sesama warga negara, jauh lebih cepat dan tepat untuk menyelesaikan masalah-masalah yang ada. Memang dari sisi skala tentu akan sulit, karena anggaran dan kekuasaan yang besar ada pada pemerintah. Namun, berdiam diri dan menunggu juga bukan solusi.

Begitu pun dalam konteks UBI, kita perlu lakukan apa yang kita bisa sesegera mungkin. Kita coba buat UBI dari, oleh, dan untuk rakyat. UBI Swadaya.

Secara umum terdapat 3 skema UBI Swadaya yang patut dieksplorasi:

- Peer-to-peer (P2P)

- Urun dana (Crowdfunding)

- Dividen investasi

Baca Juga: Menyiapkan Company Profile, Rencana Usaha, dan Proposal Bisnis untuk Mengundang Investor

P2P — Dari Pengirim Langsung ke Penerima

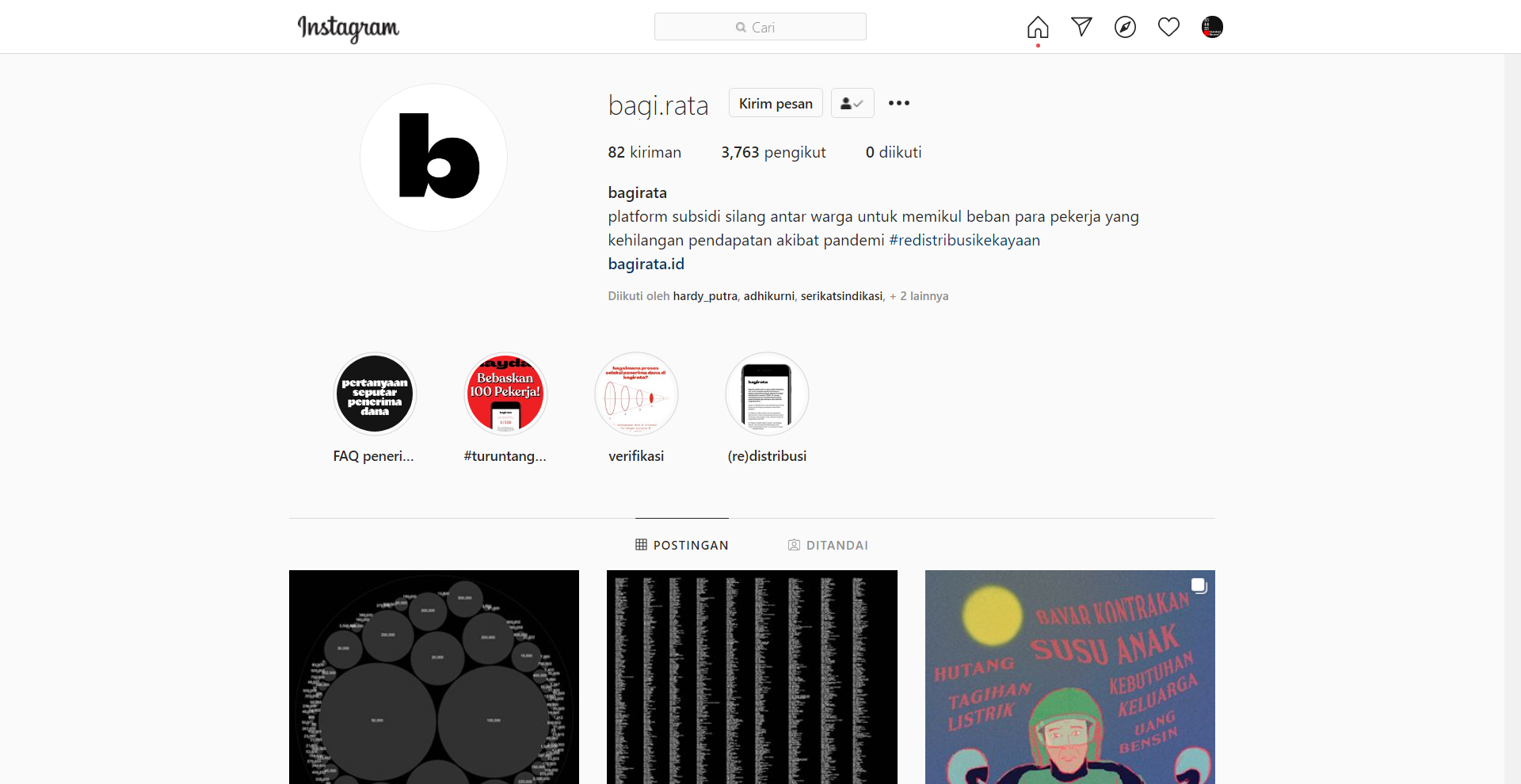

Inspirasi utama skema P2P adalah inisiatif keren Lody Andrian, Ivy Vania, Rheza Boge, dan Elham Arrazag, dari tim Bagirata.id.

Bagirata adalah platform subsidi silang untuk membantu kondisi finansial para pekerja yang terkena dampak ekonomi di tengah ketidakpastian pandemi COVID-19, dengan memfasilitasi proses redistribusi kekayaan ke pekerja yang terdampak agar mencapai dana minimum yang dibutuhkan.

Di Bagirata, pengirim dana akan langsung mendistribusikan bantuannya ke penerima melalui DANA, GOPAY, atau JENIUS.

Hingga 6 September 2020 sudah Rp 406.902.386 dana yang terdistribusikan melalui Bagirata. Platform ini memiliki potensi yang sangat besar untuk disetel-ulang supaya bisa mengakomodasi skema UBI.

Seperti Bagirata, platform P2P untuk UBI yang kita bangun nantinya akan melakukan hal-hal berikut:

- Membuka pendaftaran untuk calon penerima

- Melakukan verifikasi data calon penerima

- Membuka akses terhadap daftar penerima yang telah terverifikasi

- Menyediakan metode bagi pengirim untuk mendistribusikan dananya

- Mencatat dana yang berhasil terkirim ke penerima

Kelebihan (+)

- Dana langsung terdistribusi dari pengirim ke penerima

- Kerja tim lebih minim karena fokus ke data, bukan pengelolaan dana

Kekurangan (-)

- Belum tentu setiap penerima bisa mendapatkan apa yang ia butuhkan secara penuh karena pengirim dana memilih penerima secara bebas

- Sulit memastikan keteraturan ketersediaan dana

Baca Juga: Menggunakan Mobile Banking Dalam Pencatatan Keuangan

Crowdfunding — Dana Dikelola oleh Satu Tim Khusus

Kekurangan-kekurangan dari skema P2P bisa diatasi dengan memberikan kewenangan pengelolaan dana kepada tim pengurus. Penggalangan, penyimpanan, serta penyaluran dana menjadi tugas tim, tidak diserahkan kepada masing-masing pemberi dana.

Inspirasi utama dari skema ini adalah eksperimen UBI di Jerman yang sumber dananya didapatkan dari ratusan ribu donor.

Pada eksperimen ini, 120 orang terpilih akan mendapatkan uang sebesar 1.200 euro tiap bulan selama 3 tahun tanpa syarat apapun.

Belajar dari apa yang Jerman sedang siapkan, dana yang terkumpul dalam proses swadaya sudah pasti terbatas. Efeknya, penerima dana hanya akan segelintir orang. Namun, nilai yang diberikan setiap bulan dan masa pemberiannya harus cukup signifikan supaya efeknya benar-benar terasa.

Terkait nilai, referensi yang bisa digunakan adalah Kebutuhan Hidup Layak (KHL) atau Upah Minimum Regional (UMR) daerah target. Referensi di sini bukan berarti minimal senilai KHL atau UMR, tapi lebih kepada tolok ukur. Untuk awalan, sepersekian (1/4 misalnya) dari UMR seharusnya cukup.

Lalu untuk durasi pemberian, lebih lama tentu lebih baik. Salah satu hal yang menjadi kekuatan UBI adalah kepastian pemasukan bagi penerima. Kepastian pendapatan ini menjadi elemen penting dalam mengubah pola pandang dan rencana keuangan mereka. Di awal mungkin bisa dimulai dengan masa pemberian 3–6 bulan dan bisa diperpanjang jika dana tersedia.

Baca Juga: Apa itu Long Term Loan?

Knowing that extra money was coming in made life that bit easier. You no longer needed to be afraid of paying the bills or what you were spending on food. It gave you that piece of mind. — Joy Taylor in Canada’s forgotten universal basic income experiment

Di Yogya ada sekelompok anak muda yang sedang menyusun rencana eksperimen UBI di Indonesia dengan nama Jaminan Pendapatan Rakyat Indonesia (JAPRI). Yogya menjadi provinsi yang tepat untuk pilot project UBI karena UMP dan UMK yang terbilang rendah jika dibandingkan dengan provinsi lainnya.

Kelebihan (+)

- Bagi penerima yang terpilih, nilai dan kontinuitas dana bisa dipastikan dari awal program

- Dampak dari penyaluran dana bisa diteliti dengan lebih detail dan akurat karena tim pengurus memiliki relasi jangka panjang dengan penerima

Kekurangan (-)

- Diperlukan transparansi dan akuntabilitas data yang lebih ketat, terutama terkait pengelolaan dana

- Keberlangsungan jangka panjang dari program bergantung pada ketersediaan donor dan dana rutin

- Diperlukan transparansi dan akuntabilitas data yang lebih ketat, terutama terkait pengelolaan dana

- Keberlangsungan jangka panjang dari program bergantung pada ketersediaan donor dan dana rutin

Dividen Investasi — Dana Bersumber dari Profit Investasi

Skema crowdfunding di atas memiliki satu kelemahan utama, yaitu:

Uang masuk = Uang keluar + Biaya operasional

Skema ini membutuhkan alur uang yang konstan dari para donor untuk kemudian disalurkan kepada para penerima (beserta sedikit biaya operasional bagi tim pengurus). Tidak ada proses untuk mengembangkan nilai dari dana yang telah terkumpul.

Supaya bisa lebih berkelanjutan dan jangka panjang, diperlukan pola pengelolaan dana yang berbeda. Dana yang telah terkumpul tidak langsung didistribusikan, namun diinvestasikan terlebih dahulu. Baru keuntungan dari investasi tersebutlah yang disalurkan pada para penerima.

Baca juga: Ingin Melantai di Bursa Saham? Ini yang UKM Perlu Penuhi

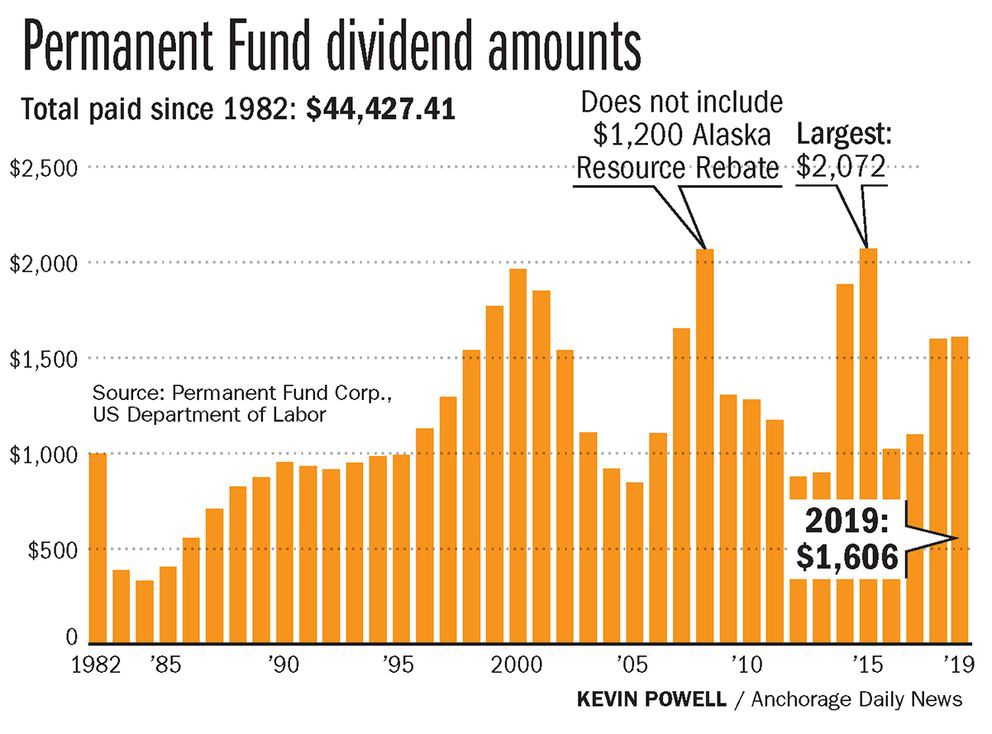

Inspirasi utama dari skema ini adalah program Permanent Fund Dividend (PFD) di negara bagian Alaska, AS. Setiap tahunnya, seluruh warga Alaska mendapatkan uang tunai dari profit investasi yang dikelola oleh Alaska Permanent Fund Corporation (APFC).

APFC adalah sebuah BUMD yang melakukan usaha investasi. Dana yang dikelola bersumber dari sebagian pemasukan minyak bumi negara bagian Alaska. Tujuan utama APFC adalah supaya pendapatan dari sumber daya alam yang tidak terbarukan bisa terus dirasakan oleh generasi-generasi selanjutnya, tidak hanya dihabiskan sebagai anggaran tahunan semata.

Sebagai wilayah dengan kekayaan alam yang tinggi, Papua sangat cocok mendirikan sebuah SWF. Tulisan berikut bisa menjadi referensi awal: Koperasi Pengelola Dana Abadi dari Kekayaan Alam Papua.

Secara umum, organisasi sejenis APFC disebut sebagai Sovereign Wealth Fund (SWF). SWF adalah badan pengelola dana investasi yang dimiliki oleh pemerintah daerah maupun nasional. Sumber dana dan tujuan pendirian SWF bermacam-macam, tergantung pemerintah yang mendirikan.

Kebanyakan SWF tidak memiliki program ditribusi profit langsung ke warganya seperti APFC. Pada umumnya profit yang didapat akan diputar kembali ke dalam dana investasi atau masuk ke pendapatan pemerintah. Program yang dimiliki oleh Alaska ini memang unik.

Jika memang SWF pada umumnya adalah milik pemerintah, lalu bagaimana caranya membuat “semacam SWF” tapi langsung dimiliki oleh rakyat dan profitnya bisa dibagi bersama?

- Buat legalitas untuk Badan Pengelola Investasi-nya (BPI)

Karena non-pemerintah dan harus bisa melakukan aksi mencari keuntungan, maka opsi legalitasnya adalah PT atau Koperasi. - Buka ruang bagi siapa-pun untuk menjadi pendonor

Siapkan skema perjanjian yang jelas dengan para donatur. Apa yang didonorkan tidak terbatas pada uang tunai, tapi bisa berupa surat berharga, logam mulia, intinya sesuatu yang bernilai finansial. Jika ada perusahaan yang mau menyumbangkan sebagian sahamnya atau membuat perjanjian bahwa X% dari keuntungannya tiap tahun akan masuk ke BPI, justru keberlanjutan program ini akan lebih terjamin. - Siapkan tim pengurus BPI yang mumpuni

BPI membutuhkan tim pengurus yang ahli dalam penyaluran dana kepada hal-hal produktif. Bentuknya bisa berupa investasi saham, pinjaman, investasi properti, jual-beli komoditas, dll. - Pupuk terus dana/kekayaan yang terkumpul selama beberapa tahun

Pada awalnya, BPI harus fokus untuk melakukan penggalangan dana dan menjalankan strategi investasi yang memberikan imbal hasil yang moderat. Harapannya paling tidak pada tahun ke-3, profit yang dihasilkan sudah cukup signifikan untuk bisa menjadi sumber dana UBI bagi sekelompok kecil calon penerima. - Buat Badan Penyalur Dividen (BPD)

Langkah ini bersifat opsional, karena bisa saja BPI juga menjadi penyalur langsung dari profit yang didapatkan. Namun, rasa-rasanya akan lebih baik jika ada BPD terpisah yang bentuknya berupa Yayasan (atau Koperasi) supaya masing-masing organisasi bisa fokus pada tugasnya. BPI fokus pada sisi investasi dan bisnis sedangkan BPD fokus pada manajemen penerima dan penyaluran dana.

Kelebihan (+)

- Keberlangsungan jangka panjang program jauh lebih terjamin

- Dana dan kekayaan yang dikelola bisa memberikan dampak yang besar bagi perkembangan ekonomi (bahkan sebelum menjadi profit yang disalurkan sebagai UBI)

- Kekayaan bersama yang terkumpul bisa ditarik sewaktu-waktu jika ada kebutuhan bersama yang mendadak dan lebih besar dari biasanya (bencana, resesi ekonomi, perang, dll)

Kekurangan (-)

- Transparansi dan akuntabilitas data keuangan harus dibuat super ketat, terutama terkait pengelolaan dan alokasi dana investasi

- Memerlukan tim pengelola yang memiliki keahlian khusus, terutama untuk BPI

- Memerlukan usaha dan waktu yang lebih lama untuk menyiapkan seluruh administrasi serta kelengkapan lainnya

- Baca juga: Ragam Jenis Saham dan Ruang Lingkup Hak Pemiliknya

Bentuk Organisasi Pengurus UBI yang Demokratis

Semangat dasar UBI adalah membuat SEMUA orang memiliki kebebasan. Bebas dari kekhawatiran tidak bisa memenuhi kebutuhan sehari-hari, bebas memilih pekerjaan yang layak, bebas menjalani kehidupan sebagai manusia seutuhnya, dan banyak kebebasan lain yang bisa didapatkan ketika pikiran kita tidak tertahan dalam pertanyaan mengenai bertahan hidup, survival.

Pada semua skema di atas, bentuk organisasi pengurusnya haruslah demokratis. Alasannya sederhana saja, karena UBI Swadaya ini dari, oleh, dan untuk kita-kita sendiri sesama rakyat. Kesetaraan adalah salah satu nilai penting UBI, sehingga wajar kalau dalam tata kelolanya kita menjunjung tinggi 1-orang-1-suara.

Kira-kira apa bentuk organisasi yang nilai dan prinsip dasarnya demokratis plus bisa melakukan kegiatan usaha? Seharusnya sudah ketahuan ya arahnya ke mana.

Banyak negara sudah mulai dilakukan eksperimen-eksperimen terkait UBI. Hasil dari eksperimen tersebut mayoritas positif, membawa para penerimanya ke kehidupan yang lebih baik dan bermartabat.

Bahkan ada percobaan UBI di Kenya yang jangkanya sangat panjang (12 tahun) dan hasilnya selama pandemi sudah terlihat manfaatnya.

Banyak orang yang butuh bukti nyata untuk bisa benar-benar percaya. Para pionir harus terus berjejaring dan mengusahakan implementasi UBI yang independen, transparan, mandiri, demokratis, dan inklusif.

Jika kawan-kawan mau belajar lebih lanjut tentang UBI di Indonesia, follow Indo BIG Network dan Basic Income Lab UI:

Jika tertarik dengan tema demokrasi ekonomi secara umum, boleh juga follow Gapatma di https://www.instagram.com/334455.demeko/

Baca Juga: Cara Mendorong Kreativitas Dalam Berbisnis

Bagaimana menurut tanggapan kawan-kawan, seberapa penting UBI Swadaya dalam mewujudkan keadilan sosial di Indonesia? Setuju atau tidak dengan ide UBI tanpa campur tangan pemerintah? Silahkan tanggapi di kolom komentar ya!

Jika merasa artikel ini bermanfaat, yuk bantu sebarkan ke teman-teman Anda. Jangan lupa untuk like, share, dan berikan komentar pada artikel ini ya Sahabat Wirausaha.

Artikel ini sudah tayang di https://medium.com/334455-demokrasi-ekonomi/mewuju...