Cara Lapor SPT Tahunan Online dan Offline - Apakah Sahabat Wirausaha seorang pelaku usaha UMKM yang menghadapi tantangan atau kesulitan dalam melaporkan Surat Pemberitahuan (SPT) Tahunan? Jangan kuatir, kami mengerti bahwa sebagai pelaku usaha pelaporan pajak dapat terasa rumit dan memakan waktu.

Kabar baiknya adalah kami telah menyusun panduan praktis yang akan membantu Sahabat Wirausaha melaporkan SPT tahunan dengan mudah dan efisien. Tips-tips sederhana dan langkah yang jelas pada tulisan ini akan membuat Sahabat Wirausaha menghemat waktu dan tenaga dalam memenuhi kewajiban perpajakan. Selamat membaca!

Cara Mudah Lapor SPT Tahunan, Mengenal Definisi SPT

Sesuai dengan namanya, maka yang dimaksud dengan pajak UMKM merupakan pajak yang harus dibayar oleh orang-orang yang termasuk dalam UMKM. Tidak berbeda dengan pajak lainnya, sifat pajak ini adalah mengikat dan memaksa sehingga para pelaku UMKM wajib untuk membayar pajak ini.

Baca Juga: Pentingnya Ulasan, Bintang, dan Data Laporan

Walaupun begitu, besar nominal tarif pajak disesuaikan lagi dengan kapasitas usaha setiap pelaku UMKM. Nah, untuk membayar pajak, kita harus menggunakan formulir yang disebut Surat Pemberitahuan Tahunan (SPT).

Secara resmi, SPT didefinisikan sebagai sebuah surat yang digunakan oleh Wajib Pajak guna melaporkan semua bentuk perhitungan dan juga pembayaran pajak, baik untuk objek pajak maupun bukan pajak. Tidak hanya itu, SPT juga bisa untuk pelaporan harta yang dimiliki oleh wajib pajak tersebut.

Ketentuan Hukum yang Mendasari Pajak UMKM

Sahabat Wirausaha, peraturan tentang pajak telah dibuat oleh pemerintah, termasuk didalamnya mengenai pajak UMKM. Beberapa dasar hukum yang mengatur tentang pajak UMKM adalah sebagai berikut:

- UU Nomor 6 tahun 1983 yang telah mendapatkan perubahan menjadi UU Nomor 16 tahun 2009 tentang Ketentuan Umum Perpajakan.

- UU Nomor 7 tahun 1983 yang telah disempurnakan dan diubah menjadi UU Nomor 36 tahun 2008 tentang Pajak Penghasilan. Dalam undang-undang ini disebutkan mengenai besaran tarif pajak yang berlaku.

- Peraturan Pemerintah yang diatur dalam UU Nomor 8 Tahun 1983 yang telah diubah dan disempurnakan dengan UU Nomor 42 tahun 2009 tentang Pajak Pertambahan Nilai. Dalam undang-undang ini dijelaskan bahwa yang dikenakan tarif pajak tidak hanya penghasilan dan omzetnya saja, melainkan juga komoditi barangnya.

- UU No. 20 / 2008 tentang UMKM memiliki beberapa point aturan yang berkaitan erat dengan implementasi Keuangan Berkelanjutan di Indonesia.

Baca Juga: Mengenal Standar PSAK Untuk Pencatatan dan Pelaporan Keuangan

Jenis Pajak Apa Saja yang Harus Dibayar Oleh Pelaku UMKM?

Jenis-jenis pajak cukup beragam adapun pajak-pajak yang biasanya harus dibayar oleh pelaku UMKM adalah sebagai berikut:

1. Pajak Penghasilan (PPh)

Dalam Pajak Penghasilan ini dibagi lagi menjadi beberapa bagian diantaranya yaitu PPh pasal 21, PPh pasal 23, PPh pasal 25, dan PPh pasal 4 ayat 2.

a. PPh Pasal 21

PPh Pasal 21 merupakan pajak yang dipotong atas penghasilan dari pekerjaan atau kegiatan dengan nama dan dalam bentuk apa pun yang diterima Wajib Pajak atau karyawan perusahaan dan harus dibayar tiap bulannya.

Untuk menghitung besaran PPh yang dipotong perusahaan dari gaji karyawan, kita dapat mengalikan Penghasilan Kena Pajak dengan tarif PPh pasal 17. Hal ini diatur dalam UU HPP Nomor 7 Tahun 2021 yaitu :

- Penghasilan 0-60 juta rupiah per tahun dikenakan tarif sebesar 5 persen

- Penghasilan 60 juta – 250 juta rupiah per tahun dikenakan tarif sebesar 15 persen

- Penghasilan 250 juta – 500 juta rupiah per tahun dikenakan tarif sebesar 25 persen

- Penghasilan 500 juta – 5 miliar rupiah dikenakan tarif sebesar 30 persen

- Penghasilan di atas 5 miliar rupiah dikenakan tarif sebesar 35 persen

b. PPh Pasal 23

PPh pasal 23 merupakan pemungutan pajak dari wajib pajak yang melakukan transaksi pembagian keuntungan saham, royalti, bunga, hadiah, penghargaan, sewa, atau penghasilan lain terkait penggunaan aset selain tanah atau transfer bangunan. Tarif PPh ini dibedakan antara yang memiliki NPWP dengan yang tidak memiliki NPWP.

- Tarif PPh pasal 23 yang memiliki NPWP terdiri dari 15% untuk dividen, royalty, bunga pinjaman, hadiah, penghargaan dan bonus serta 2% untuk sewa atas pembangunan, harta, dan jasa,

- Tarif PPh pasal 23 yang tidak memiliki NPWP terdiri dari 30% untuk dividen, royalty, bunga pinjaman, hadiah, penghargaan dan bonus serta 4% untuk sewa atas pembangunan, harta, dan jasa,

c. PPh Pasal 25

PPh pasal 25 merupakan angsuran pajak berdasarkan jumlah pajak penghasilan terutang menurut SPT Tahunan PPh yang telah dikurangi PPh terpotong.

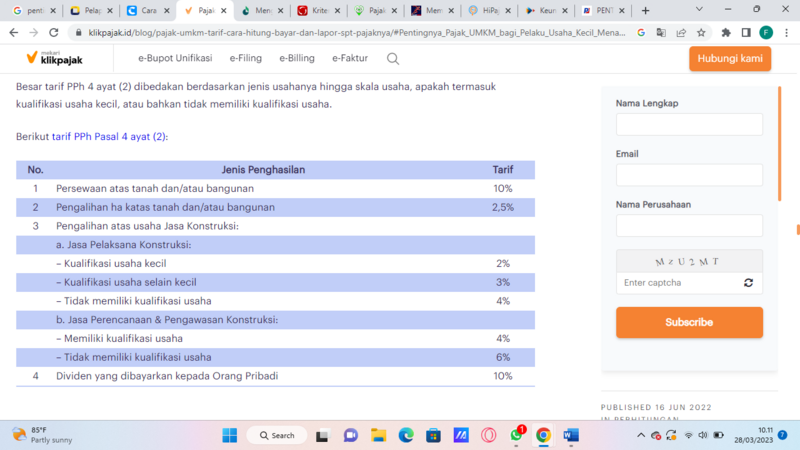

d. PPh Pasal 4 Ayat 2

PPh pasal 4 ayat 2 merupakan pemotongan pajak atas penghasilan yang dipotong dari bunga deposito, bunga obligasi, bunga simpanan yang dibayarkan koperasi, hadiah undian, transaksi saham, dan transaksi lain sesuai peraturan.

2. Pajak Pertambahan Nilai (PPN)

PPN merupakan pajak yang dikenakan akibat adanya transaksi barang dan jasa. Pada umumnya PPN ini ditambahkan pada harga pokok barang ataupun jasa yang diperjualbelikan. Bagi UMKM, tarif PPN yang wajib dibayarkan sebesar 1-3 persen.

Baca Juga: Cara Menghitung Pajak dalam Usaha

3. PPh Final 0,5%

Pajak ini merupakan pajak yang akan dikenakan apabila wajib pajak baik itu pribadi maupun badan memiliki omzet di atas 5 milyar rupiah per tahun. Artinya, UMKM yang omzetnya di bawah 5 milyar rupiahr tidak perlu membayar pajak ini.

Untuk mengetahui jumlah omzet yang didapatkan, kita lakukan penghitungan seluruh transaksi per bulannya, kemudian dikalikan 0,5% pajak UMKM (tarif terbaru PPh Final). Penggunaan tarif PPh Final 0,5% ternyata memiliki jangka waktu dan kriteria tertentu. Kriteria yang dimaksud adalah 7 tahun untuk wajib pajak orang pribadi, 4 tahun untuk wajib pajak badan berbentuk koperasi, CV atau Firma, dan 3 tahun untuk wajib pajak berbentuk Perseroan Terbatas (PT).

Apabila sudah melewati jangka waktu yang telah ditentukan, maka wajib pajak dapat menggunakan tarif PPh normal berdasarkan pasal 17 UU PPh nomor 36 tahun 2008.

Pentingnya Membayar Pajak UMKM Bagi Para Pelaku Usaha

Pembayaran pajak baik itu pajak UMKM maupun pajak lainnya bersifat wajib dan memaksa. Walaupun demikian, banyak keuntungan yang bisa didapatkan dari pembayaran pajak ini. Berbagai keuntungan yang diterima pelaku UMKM saat bayar pajak adalah peningkatan kredibilitas usaha.

Tak hanya itu, kita juga mendapatkan kemudahan dalam mengurus administrasi, memiliki legalitas usaha, meningkatkan profesionalitas usaha, dapat mengajukan pinjaman ke bank hingga lebih dari enam puluh juta rupiah sehingga dapat membuat usaha menjadi lebih berkembang dan dapat membuat perencanaan keuangan usaha lebih baik.

Keuntungan dari pembayaran pajak ini tidak hanya dirasakan oleh pelaku UMKM saja, namun dirasakan juga oleh negara dan keadaan ekonominya. Hal ini disebabkan karena pajak merupakan alat penstabil ekonomi sehingga digunakan oleh pemerintah untuk mengatur perekonomian dalam negeri dan membantu pemerintah untuk membentuk serta mengimplementasi kebijakan.

Dengan kata lain, pajak merupakan sumber utama penerimaan negara. Tanpa pajak, mayoritas kegiatan negara tidak dapat terlaksana dengan efektif.

Baca Juga: Pajak untuk UMK Perseorangan dan Cara Registrasinya, Sudah Tahu?

Cara Lapor SPT Tahunan Bagi Pelaku UMKM

Sama seperti SPT pada umumnya, SPT UMKM juga dibedakan menjadi wajib pajak pribadi dan wajib pajak badan. Bagi pelaku UMKM dapat melaporkan SPT Pajak UMKM secara offline maupun online. Berikut tahapan cara mudah lapor SPT Tahunan bagi pelaku UMKM yang bisa Sahabat Wirausaha lakukan.

1. Pelaporan SPT UMKM melalui online

- Buka situs DJP Online di www.pajak.go.id., lalu pilih login.

- Setelah itu berikan NPWP, password, dan kode keamanan agar bisa login.

- Pilih menu lapor e-form lalu klik ‘buat SPT’. Kemudian pilih ‘Ya’ ketika teman-teman memang sedang menjalankan suatu usaha. Setelah itu klik e-form SPT 1770.

- Isi tahun pajak, status SPT normal dan pembetulan ke-0. Selanjutnya klik ‘kirim permintaan’.

- Selanjutnya akan muncul e-form yang secara otomatis terunduh dimana kode verifikasinya dikirimkan ke email teman-teman. Lalu Sahabat Wirausaha mengklik "Download Viewer" di halaman unduh formulir elektronik, dan klik lagi “windows (24mb)”.

- Ikuti perintah instalasi dengan klik next, install, dan finish.

- Buka file e-form untuk memulai pengisian. Lakukan pengisian mengenai harta, hutang, dan anggota keluarga di bagian pencatatan.

- Lakukan pencetangan PP-46/23 yang berfungsi untuk mengaktifkan data pembayaran PPh final 0,5% omzet. Klik kotak biru yang bertuliskan PP46/23, lalu lakukan proses perekaman pembayaran PPh final 0,5% omzet.

- Pindahkan nilai omzet ke lampiran III SPT, pilih 'Ya'.

- Jika tidak ada bukti potong yang direkam, klik halaman berikutnya untuk proses selanjutnya.

- Klik halaman berikutnya untuk proses selanjutnya, apabila tidak ada penghasilan pekerjaan bebas sehubungan pekerjaan dan penghasilan lainnya.

- Rekam nomor HP dan status kewajiban perpajakan sesuai kondisi wajib pajak. Sahabat Wirausaha dapat memilih sesuai dengan kondisi wajib pajak pada Status Penghasilan Tidak Kena Pajak (PTKP).

- Lakukan pengisian data identitas, KTP, dan tanggal pelaporan kemudian klik ‘submit’.

- Kemudian lakukan pengunggahan lampiran dengan memilih file .pdf hasil scan rekap pembayaran PPh final dan dilanjutkan dengan klik submit.

- Submit SPT berhasil dilakukan, lalu klik 'OK'. Lakukan pengecekan pada email untuk memastikan penerimaan Bukti Penerimaan Elektronik (BPE).

2. Pelaporan SPT UMKM Offline (atau datang langsung)

- Daftar NPWP (jika belum terdaftar)

- Syaratnya untuk Wajib Pajak Orang Pribadi membawa fotokopi KTP dan surat pernyataan bermaterai dari Wajib Pajak yang menyatakan kegiatan dan lokasi atau tempat usaha

- Syarat untuk Wajib Pajak Badan melampirkan akta atau dokumen pendirian, fotokopi KTP dan NPWP salah satu pengurus, serta surat pernyataan bermaterai dari salah satu pengurus yang menyatakan kegiatan dan lokasi usaha

- Syarat-syarat tersebut dapat diberikan langsung ke Kantor Pelayanan Pajak (KPP) sesuai dengan tempat tinggal wajib pajak yang bersangkutan tersebut.

- Proses pendaftaran ini hanya memakan waktu 1 hari.

- Wajib Pajak juga bisa mendaftarkan diri melalui E-Registration http://ereg.pajak.go.id.

- Bagi yang sudah memiliki NPWP dan sudah melakukan pembayaran PPh Final dengan tarif sebelumnya 1% (PP 46/2013), maka tidak diperlukan daftar lagi karena otomatis bisa langsung pakai tarif 0,5%.

Baca Juga: Membuat Laporan Keuangan Sederhana: Langkah-langkah Dasar

Bagaimana Cara Pelaku UMKM Membayar Pajak Tersebut?

Sahabat Wirausaha dapat melakukan langkah-langkah berikut untuk membayar pajak.

- Pertama-tama, kita harus mendapatkan kode billing di DJP Online, layanan billing-djp/di KPP/KP2KP, Kring Pajak 1500200, petugas teller/customer service bank dan kantor pos, internet banking, ASP, SMS ID Billing *141*500#, serta via ATM

- Pembayaran pajak penghasilan bisa datang langsung ke kantor pos atau perbankan yang ditunjuk langsung Menteri Keuangan .(Menkeu) http://www.pajak.go.id/bank_persepsi, internet banking dan mobile banking

- Dipotong atau dipungut oleh pemotong atau pemungut pajak

- Saat ini, pembayaran pajak jadi lebih mudah karena kita bisa membuat kode billing sekaligus membayar pajak UMKM di mesin ATM. Contohnya di ATM Bank BCA, masukkan PIN, pilih transaksi lainnya. Sahabat Wirausaha pilih pembayaran, tekan MPN/pajak, pilih PPh Final Bruto Tertentu. Lalu Sahabat Wirausaha dapat memasukkan 15 digit nomor NPWP, 2 digit bulan, dan 2 digit tahun pajak. Contohnya untuk masa Agustus 2018: 8817208906550000818.

- Selanjutnya tekan benar. Kemudian Sahabat Wirausaha masukkanlah jumlah pajak terutang dan pilih menu benar. Selanjutnya muncul pertanyaan apakah kamu ingin membayar, lalu tekan Ya, transaksi selesai. Simpanlah struk tersebut sebagai bukti pembayaran pajak yang sah.

Cara Menghitung Pajak UMKM

Sahabat Wirausaha ingin mengetahui besar PPh yang harus dibayarkan ke kas Negara? Nah, Sahabat Wirausaha sebagai pelaku UMKM harus menghitung terlebih dahulu berapa besar PPh Terutangnya. Guna mengetahui jumlah PPh Terutang,

UMKM harus mengetahui Dasar Pengenaan Pajak (DPP) pajak penghasilannya, dengan cara menghitung jumlah penghasilan kena pajak. Nominal penghasilan ini kemudian harus dikalikan dengan tarif pajak badan bagi wajib pajak badan atau dengan tarif pajak progresif PPh pasal 17 ayat 1 bagi wajib pajak pribadi pengusaha UMKM.

Baca Juga: Cara Menghitung Pajak dalam Usaha

Bagi wajib pajak pribadi UMKM atau wajib pajak badan yang melakukan pemotongan PPh 21, harus melakukan pengurangan penghasilan bruto dengan PTKP. Jumlah PTKP ini dapat berubah sewaktu-waktu tergantung pada PMK. Berikut adalah daftar PTKP:

- 54 juta rupiah = PTKP untuk wajib pajak pribadi

- 4,5 juta rupiah = Tambahan PTKP untuk wajib pajak yang menikah

- 54 juta rupiah = Tambahan PTKP untuk seorang istri yang memiliki penghasilan dan kemudian digabung dengan penghasilan suaminya.

- 4,5 juta rupiah = Tambahan PTKP untuk setiap anggota keluarga lain sebanyak 3 orang

Untuk masalah PPh final, seperti yang telah dijelaskan di atas, maka UMKM dibedakan menjadi dua kelompok yaitu : UMKM yang memiliki omzet di bawah 4,8 miliar rupiah dan omzet di atas 4,8 miliar rupiah.

1. Perhitungan Pajak Penghasilan UMKM dengan omzet di bawah 4,8 miliar

Untuk UMKM dengan omzet di bawah nominal tersebut, maka PPh yang harus dibayarkan adalah 0,5 persen dari omzet yang didapatkan dalam satu tahun.

Sebagai contoh apabila omzet yang didapatkan suatu perusahaan pada tahun 2020 sebesar dua miliar, maka pajak yang harus dibayarkan sebesar:

0,5% x Rp 2.000.000.000,- = Rp 10.000.000,-

Contoh Kasus:

Ibu Sinta memiliki toko hijab dengan omzet penjualan sebesar 10 juta rupiah per bulan sehingga besar nominal yang harus dibayarkan untuk satu bulan adalah :

Nilai pajak yang harus dibayar : Rp 10.000.000,00 x 0,5% = Rp 50.000,00

: Rp 10.000.000,00 x 1% = Rp 100.000,00

2. Perhitungan Pajak Penghasilan UMKM dengan omzet di atas 4,8 miliar

Untuk UMKM dengan omzet di atas nominal tersebut, maka PPh yang wajib dibayarkan adalah 22 persen dari penghasilan kena pajak merupakan PPh yang wajib dibayarkan.

Sebagai contoh apabila omzet yang didapatkan suatu perusahaan pada tahun 2019 adalah 20 miliar sedangkan beban yang diakui sebesar 10 miliar, maka yang harus dibayar sebesar (20 miliar – 10 miliar) x 22 persen = 2,2 miliar rupiah.

Beban yang diakui di sini merupakan biaya-biaya yang terkait dengan kegiatan operasional, seperti pembelian barang, gaji karyawan, biaya sewa, dan biaya bahan baku, harus diakui atau dicatat dalam laporan keuangan pada periode di mana biaya-biaya tersebut terjadi, bukan pada saat uang tunai dibayar.

Prinsip ini disebut juga sebagai prinsip pencocokan (matching principle) yang menyatakan bahwa pendapatan dan biaya harus dicocokkan dalam periode akuntansi yang sama untuk memberikan gambaran yang akurat tentang kinerja keuangan perusahaan.

Baca Juga: Cara Membuat Perencanaan Pajak

Contoh Kasus:

Ibu Astri memiliki omzet per tahun dari toko sepatu sebesar 300 juta rupiah. Ibu Astri juga memiliki suami yang juga seorang pengusaha batik dengan omzet sebesar 400 juta per tahun sehingga pajak yang harus dibayarkan adalah :

Omzet ibu Astri + suami : 300 juta + 400 juta = 700 juta rupiah

Total pajak yang harus dibayarkan adalah 700 juta rupiah x 0,5% = 3,5 juta rupiah per tahun

NB : Apabila Ibu Astri dan suami tidak mendapatkan keuntungan dari penjualannya, maka dapat memilih untuk tidak membayar pajak dengan memberikan laporan kepada Direktur Jenderal Pajak.

Contoh Kasus, Jika NPWP digabung:

Tuan Firdaus mengantongi omzet sebesar 800 juta per tahun. Disamping itu si istri ternyata punya bisnis salon dengan nominal omset 300 juta per tahun. Keduanya belum memiliki anak. Maka perhitungan PPh Finalnya:

Pajak penghasilan suami dan istri = 0,5% X Omzet Gabungan Pasutri

= 0,5% X (Rp 800.000.000,- + Rp 300.000.000,-)

= 0,5% X Rp 1.000.000.000,- = Rp 5.000.000,-

Jika dihitung per bulan, maka PPh-nya = Rp 5.000.000,- : 12 bulan = Rp 416.000,-

Apabila NPWP dipisah :

Omzet suami = Rp 800.000.000,-

= 0,5 % X Rp 800.000.000,-

= Rp 4.000.000,-

Jika dihitung per bulan, maka PPh-nya = Rp 4.000.000,- : 12 bulan = Rp 333.000,-

Omzet istri = Rp 300.000.000,-

= 0,5 % X Rp 300.000.000

= Rp 1.500.000,-

Jika dihitung per bulan, maka PPh-nya Rp 1.500.000,- : 12 = Rp 125.000,-

Sanksi Bagi Pelaku UMKM yang Tidak Membayar Pajak?

Batas waktu penyampaian SPT Tahunan Pajak Penghasilan wajib pajak orang pribadi adalah maksimal 3 bulan setelah akhir tahun pajak yaitu 31 Maret. Jika tidak melaporkan sesuai batas waktu, tentu akan ada sanksi yang dikenakan, seperti :

- Menerima surat teguran,

- Sanksi administrasi 100 ribu rupiah,

- Sanksi pidana denda minimal satu kali jumlah pajak terutang yang tidak dibayar dan maksimal dua kali jumlah pajak terutang yang tidak dibayar, serta

- Sanksi pidana kurungan minimal 3 bulan dan maksimal 1 tahun.

Demikian penjelasan tentang cara mudah lapor SPT Tahunan bagi pelaku UMKM. Semoga dengan penjelasan ini, Sahabat Wirausaha lebih paham tentang pajak dan dapat melaporkan pajaknya dengan benar sehingga dapat terhindar dari sanksi pajak. Yuk, lapor pajak sekarang!

Daftar Pustaka:

REGISTRASI

REGISTRASI