Sahabat Wirausaha apakah sudah pernah membayar pajak terkait usahanya? Jika iya, apakah Sahabat sudah tahu potongan pajak apa saja yang perlu dipotong dan berapa tarif dari masing-masing pajak tersebut?

Seperti yang sudah kita ketahui jika pajak merupakan pungutan wajib dari rakyat untuk negara. Fungsi dari pajak itu sendiri adalah untuk membiayai pembangunan negara hingga membayar gaji pegawai negeri. Menurut halaman resmi Direktorat Jenderal Pajak (DJP) Kementrian Keuangan, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang.

Baca Juga: Pajak untuk UMK Perseorangan dan Cara Registrasinya, Sudah Tahu?

Pengertian Subjek Pajak dan Objek Pajak

Dalam pemungutan pajak terdapat istilah subjek pajak dan objek pajak. Subjek Pajak merupakan perseorangan atau sebuah badan usaha yang ditetapkan sebagai pelaku pajak tersebut. Berikut yang termasuk ke dalam subjek pajak:

- Orang Pribadi / Perseorangan

- Warisan yang belum dibagikan sebagai satu kesatuan menggantikan yang berhak

- Badan

- Bentuk Ushaa Tetap (Subjek pajak yang perlakuannnya dipersamakan dengan subjek pajak badan)

Kemudian, subjek pajak pun terbagi lagi menjadi subjek pajak dalam negeri dan subjek pajak luar negeri dengan perlakuan yang berbeda (blogpajak.com)

Sementara itu, Objek Pajak memiliki pengertian sebagai sumber penghasilan atau pendapatan yang dikenakan pajak. Dengan arti lain, objek pajak merupakan setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak baik yang berasal dari Indonesia maupun dari luar negeri yang dapat dikonsumsi atau meningkatkan harta kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun, termasuk:

Baca Juga: Nomor Pokok Wajib Pajak (NPWP)

- Penghasilan karena pekerjaan / jasa, gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pension, dan imbalan lainnya terkecuali ditentukan lai dalam undang-undang.

- Hadiah undian, hadiah dari pekerjaan atau kegiatan dan hadiah penghargaan

- Laba usaha

- Keuntungan penjualan atau keuntungan dari pengalihan harta

- Keuntungan karena pengalihan harta kepada perseroan persekutuan dan badan lainnya sebagai pengganti saham atau penyertaan modal

- Keuntungan yag diperoeh karena adanya pengalihan harta kepada para pemegang saham, sekutu atau anggota yang diperoleh badan lainnya seperti: keuntungan likuidasi atas pnggabungan atau pengambilalihan usaha; keuntungan dari pengalihan harta berupa hibah, bantuan atau sumbangan; keuntungan dari penjualan / pengalihan sebgaian atau semuaya dari hak penambangan; penerimaan kembali pembayaran pajak yang sudah dibebankan menjadi biaya

- Bunga yang termasuk premium, diskonto, dan imbalan

- Dividen

- Royalti

- Sewa dan penghasilan lain

- Penemrimaan atau perolehan pembayaran berkala

- Keuntungan yang diperoleh karena pembebasan utang

- Keuntungan selisih kurs mata uang asing

- Selisih lebih karena penilaian Kembali aktiva

- Premi asuransi

- Iuran yang diterima dari anggota yang merupakan wajib pajak

- Tambahan kekayaan neto yang berasal dari penghasilan sebelum pajak

- Penghasilan usha berbasis Syariah

- Imbalan Bunga

- Surplus Bank Indonesia

Apa Saja Jenis-jenis Pajak?

Pajak memiliki banyak ragamnya, ada yang biasa dibayarkan dan dilaporkan setiap bulan ada juga yang setahun sekali. Pada pajak bulanan atau biasa disebut sebagai Pajak Masa meliputi pajak berikut:

Baca Juga: Aturan Kena Pajak Bagi Wajib Pajak Perorangan Untuk UMKM Beromset 500 Juta

1. Pajak Penghasilan (PPh) Pasal 21

Pajak ini memotong penghasilan yang dibayarkan kepada orang pribadi sehubungan dengan pekeraan, jabatan, jasa dan kegiatan. Objek pajak PPh Pasal 21 adalah penghasilan tetap dan teratur setiap bulannya yang diterima seperti gaji dan tunjangan. Selain itu ada juga penghasilan tidak tetap dan tidak teratur yang diterima oleh pegawai dan peserta kegiatan seperti honor kegiatan, honor narasumber, dll.

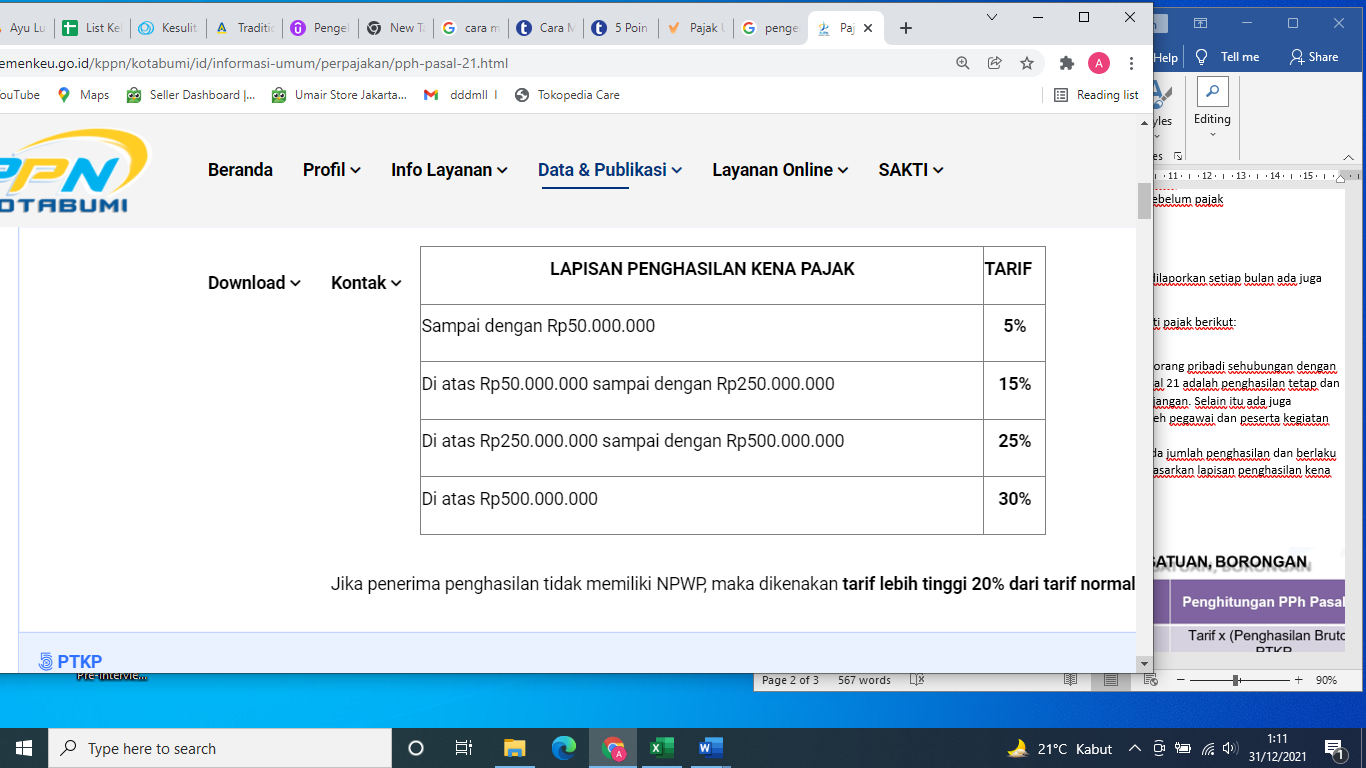

Adapun tarif yang dikenakan pun beragam tergantung pada jumlah penghasilan dan berlaku akumulasi dari bulan berikutnya. Berikut adalah tarif berdasarkan lapisan penghasilan kena pajak bagi wajib pajak yang memiliki NPWP (Jika wajib pajak tidak memiliki NPWP maka dikenakan pajak 20% lebih tinggai dari tarif normal:

Sumber: KPPN Kotabumi

Sedangkan berikut adalah besaran Penghasilan Tidak Kena Pajak (PTKP)

Sumber: KPPN Kotabumi

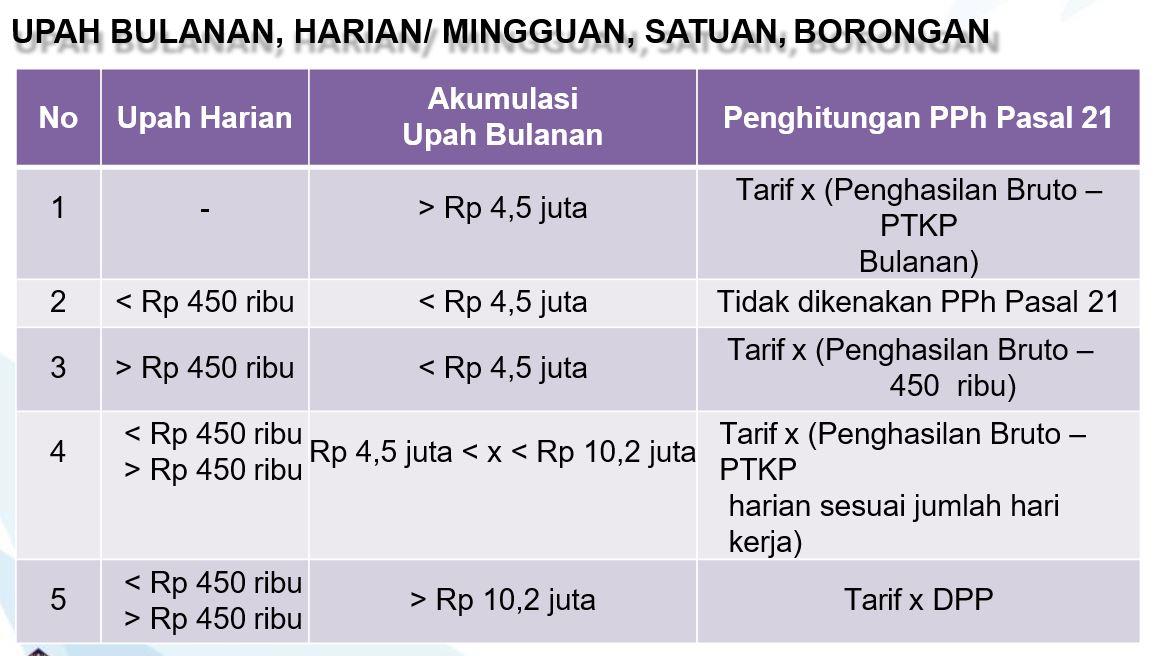

Sedangkan untuk perhitungannya adalah sebagai berikut:

2. PPh Pasal 23

Pajak Penghasilan Pasal 23 merupakan pajak yang dipotong atas penghasilan yang berasal dari modal, hadiah dan penghargaan serta penyerahan jasa selain yang telah dipotong pad PPh 21. Tarif PPh 23 terbagi menjadi 2 macam yaitu:

Baca Juga: Pajak Bumi dan Bangunan

3. Tarif PPh 23 sebesar 15%

Tarif ini biasanya akan dikenakan atas penghasilan yang berasal dari dividen, bunga, royalty dan hadiah, penghargaan, bonus, atau sejenisnya selain yang belum dipotong oleh PPh 21.

4. Tarif PPh sebesar 2%

Tarif sebesar 2% akan dihitung dari jumlah bruto atas sewa dan penghasilan lain seperti dari imbalan jasa Teknik, jasa konstruksi, jasa manajemen, jasa konsultan atau yang berkaitan dengan penggunaan harta seperti penggunaan tanah dan bangunan.

Selain itu, ada beberapa jenis jasa lain yang dikenakan tarif PPh 23 2% yaitu, jasa penilai, jasa akuntansi, jasa hukum, jasa perangcang, jasa pengolahan limbah, jasa penerbitan/percetakan, jasa penerjemah, jasa sertifikasi dll. Berikut adalah perhitungannya:

Jumlah Pajak= 2 % x Penghasilan Bruto

5. PPh Pasal 4 ayat 2

Pajak Penghasian Pasal 4 ayat 2 merupakan pemotongan atas penghasilan yang dibayarkan sehubungan dengan jasa tertentu dan sumber tertentu seperti bunga deposito / obligasi, hadiah, transaksi saham / surat berharga, pengalihan aset /sewa tanah / bangunan, dan penghasilan sejenisnya.

Adapun tarif dari dari PPh Pasal 4 ayat 2 pun beragam, sesuai dengan peruntukkannya seperti berikut:

- Tarif PPh Pasal 4 ayat 2 sebesar 0-20%. Tarif ini diperuntukkan untuk bunga dari obligasi.

- Tarif PPh Pasal 4 ayat 2 sebesar 0,1%. Tarif ini diperuntukkan untuk transaksi dari penjualan saham bukan pendiri (non-founder).

- Tarif PPh Pasal 4 ayat 2 sebesar 0,5%. Tarif ini diperuntukkan untuk transaksi dari penjualan saham pendiri (founder).

- Tarif PPh Pasal 4 ayat 2 sebesar 2-6%.Tarif ini diperuntukkan untuk jasa konstruksi.

- Tarif PPh Pasal 4 ayat 2 sebesar 2,5%. Tarif ini diperuntukkan untuk transaksi derivative berjangka Panjang yang telah diperdagangkan di bursa.

- Tarif PPh Pasal 4 ayat 2 sebesar 5%. Tarif ini diperuntukkan untuk pengalihan hak atas tanah atau bangunan (termasuk real estate).

- Tarif PPh Pasal 4 ayat 2 sebesar 10%. Tarif ini diperuntukkan untuk bunga simpanan yang dibayarkan koperasi kepada anggotanya, dividen, dan sewa atas tanah dan bangunan.

- Tarif PPh Pasal 4 ayat 2 sebesar 20%. Tarif ini diperuntukkan untuk bunga deposito, sertifikat Bank Indonesia, dan diskon jasa giro.

- Tarif PPh Pasal 4 ayat 2 sebesar 25%. Tarif ini diperuntukkan untuk hadiah, lotre atau undian.

6. PPN

Pajak Pertambahan Nilai merupakan pungutan yang dibebankan atas transaksi jual-beli barang dan jasa yang dilakukan oleh wajib pajak pribadi atau badan yang sudah menjadi Pengusaha Kena Pajak (PKP). Pihak yang berwenang untuk memungut an menyetorkan pajak PPN adalah pihak penjual. Sedangkan, pihak yang berkewajiban membayar PPn adalah konsumen akhir.

Tarif PPN menurut Undang-undang No 42 Tahun 2009 Pasal 7 adalah sebagai berikut:

- Tarif PPN sebesar 10%

- Tarif PPN sebesar 0% yang ditetapkan atas :

- Ekspor barang kena pajak berwujud

- Ekspor barang kena pajak tidak berwujud

- Ekspor jasa kena pajak

Tarif pajak pada poin pertama bisa berubah swsuai dengan peraturan pemerintah yang berlaku, paling rendah sebesar 5% dan 15% persentase tertinggi.

Sementara itu, Pajak Tahunan merupakan kewajiban pajak yang dibayarkan dan dilaporkan secara tahunan yang meliputi PPh Badan yang dibayarkan setahun sekali atau bisa melalui angsuran PPh Pasal 25 yang dibayarkan setiap bulan.

Berapa Besaran Pajak Untuk UMKM?

Menurut Peraturan Pemeintah No 23 Tahun 2018, tarif PPh Final UMKM adalah sebesar 0,5% terkait pajak penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu. Tarif PPh Final tersebut berlaku untuk UMKM yang memiliki omzet Rp 4,8 miliar dalam satu tahun pajak.

Sebelumnya PPh Final ini diatur dalam PP No 46 Tahun 2013 menjadi PP No 23 Tahun 2018 dengan perubahan penurunan tarif PPh Final dari semula 1% menjadi 0,5% dari omzet & wajib dibayarkan setiap bulannya. Menteri Keuangan telah menentkan tanggal jatuh tempo pembayaran dan penyetoran pajak yaitu paling lama lima belas hari setelah saat terutangnya pajak atau berakhirnya masa pajak.

Cara Menghitung PPh Final Untuk UMKM

Seperti yang sudah diuraikan di atas bahwa tarif dari PPh Final untuk UMKM adalah sebesar 0,5% dari omzet, dengan demikian memiliki rumus seperti berikut:

Total Pajak=Omzet x 0,5%

Contoh kasus:

Pak Danu memiliki sebua usaha dengan omzet Rp1.800.000.000 per tahun. Di sisi lain istrinya pun memiliki usaha lain dengan omzet sebanyak Rp600.000.000 per tahun. Keduanya belum memiliki anak. Maka perhitungan PPh Finalnya adalah sebagai berikut:

- Jika Nomor Pokok Wajib Pajak (NPWP) digabung:

Omzet Suami Rp 1.800.000.000

Omzet Istri Rp 600.000.000

Total Omzet Gabungan Rp 2.400.000.000

PPh Final= Rp2.400.000.000 x 0,5% = Rp12.000.000

Jika dihitung per bulan maka = Rp12.000.000 : 12 = Rp1.000.000 - Jika Nomor Pokok Wajib Pajak (NPWP) dicatat terpisah:

PPh Final Suami = Rp1.800.000.000 x 0,5% = Rp9.000.000

Jika dihitung per bulan maka = Rp9.000.000 : 12 = Rp750.000

PPh Final Istri = Rp600.000.000 x 0,5% = Rp3.000.000

Jika dihitung per bulan maka = Rp3.000.000 : 12 = Rp250.000

Setelah mengetahui jenis pajak dan besar pajak yang harus dibayar, Langkah selanjutnya adalah menyetor pajak sebelum jatuh tempo. Meskipun di Indonesia pembayaran dan pelaporan pajak menggunakan system self-assessment, namun, sebisa mungkin jangan pernah menunda sampai akhirnya terlambat untuk membayar.

Baca Juga: Konsultasi Legalitas Bisnis dan Pajak Perorangan

Untuk setiap keterlambatan biasanya akan dikenakan tarif sebesar 2% dikalikan dengan jumlah bulan keterlambatan. Ketika urusan perpajakan tidak ada masalah, maka bisnis pun akan bisa berjalan dengan lancar.

Jika merasa artikel ini bermanfaat, yuk bantu sebarkan ke teman-teman Anda. Jangan lupa untuk like, share, dan berikan komentar pada artikel ini ya Sahabat Wirausaha.

Dukung Misi Edukasi Kami

Kontribusi Anda, sekecil apa pun, sangat membantu kami agar dapat terus membuat konten edukasi kewirausahaan dan merawat keberlanjutan website ini.

REGISTRASI

REGISTRASI