Oleh: Dewi Meisari, Project Leader ukmindonesia.id dan Dosen Universitas Indonesia

Akses modal dan akses pasar adalah dua hal kunci yang menentukan bisa tidaknya UMKM naik kelas, alias ekspansi dan meningkatkan skala usahanya ke kelas yang lebih tinggi. Tentunya, semakin tinggi kelas yang ingin kita capai, semakin besar juga nominal modal yang dibutuhkan. Menurut Statistik Kredit Bank Indonesia, definisi plafon Kredit Mikro adalah sampai dengan Rp50 juta; Kredit Kecil di atas Rp 50 juta s.d Rp 500 juta; dan Kredit Menengah di atas Rp 500 juta s.d Rp 5 miliar. Interval besaran modal ini kurang lebih sama di konteks akses modal ekuitas, bedanya, pada skema permodalan ekuitas, bentuk perjanjiannya adalah penanaman modal dengan berbagi kepemilikan. Untuk penanaman modal sampai dengan Rp100 juta, biasanya dilakukan oleh investor ekuitas perseorangan, yang bisa jadi berasal dari kalangan teman, keluarga, mitra usaha, atau jaringan investor individu. (Nantikan artikel Berbagai Alternatif Permodalan yang UKM Perlu Ketahui).

Baca Juga: Pembiayaan Ultra Mikro

Adapun jika kita kembali melihat struktur UMKM di Indonesia, dari sekitar 64 juta unit usaha di Indonesia, 98.68% merupakan Usaha Mikro, 1.22% Usaha Kecil, 0.09% Usaha Menengah, dan hanya 0.01% Usaha Besar (Kemenkop UKM RI, 2018). Struktur ini pun tidak banyak berubah dalam 10 tahun terakhir, khususnya terkait proporsi Usaha Menengah dan Usaha Besar. Hal ini menunjukkan bahwa secara umum, terjadi stagnasi atau kementokan pertumbuhan skala bisnis, khususnya dari Usaha Kecil ke Menengah, dan dari Menengah ke Usaha Besar. Pada tahapan ini, maka interval besaran (plafon) akses modal yang kita bicarakan adalah di atas Rp 50 juta s.d Rp 5 miliar. Memangnya skala usaha Mikro, Kecil, dan Menengah itu sebesar apa, sih?

Memahami Sudut Pandang dari Sisi Pihak Pemberi Modal

UU No.20/2008 menjelaskan bahwa kriteria Usaha Mikro adalah bisnis yang asetnya (di luar tanah dan bangunan) Rp 50 Juta ke bawah dan omset tahunan Rp 300 Juta kebawah; Usaha Kecil yang asetnya di atas Rp 50 juta sampai dengan Rp 500 juta, dan omsetnya di atas Rp 300 Juta s.d Rp 2.5 miliar per tahun. Adapun Usaha Menengah adalah yang asetnya di atas Rp 500 juta s.d Rp 10 miliar, dan omsetnya diatas Rp2.5 miliar sampai Rp50 miliar per tahun.

Baca Juga: Jaminan (Collateral) Dalam Akses Modal UMKM

Dalam upayanya naik kelas, dari skala Usaha Mikro ke Kecil, Kecil ke Menengah, atau bahkan dari Menengah ke Besar, tak jarang pelaku UKM mengeluhkan sulit dan terbatasnya akses modal. Di sisi lain, para pemilik modal juga merasa kesulitan menyalurkan kelebihan dananya kepada UMKM. Hal ini menunjukkan bahwa akses modal di Indonesia sesungguhnya tersedia cukup banyak, hanya saja sulit untuk diakses oleh UMKM. Mengapa sulit? Karena ada standar-standar prosedur pemberi modal – baik perbankan maupun modal ventura – yang sulit dipenuhi UKM, namun di sisi lain, standar tersebut juga sulit diturunkan karena institusi keuangan memiliki tanggung jawab kepada pemilik dana.

Bank mengemban amanah untuk mengelola dan mengembangkan dana masyarakat yang menabung. Untuk itu perbankan umumnya mendidik staf penyalur dan penilai kreditnya secara rigid dan taat prosedur. Norma batas maksimal tingkat kemacetan kredit atau Non-Performing Loan (NPL) adalah 5% saja dari total kredit berjalan. Bahkan rata-rata NPL perbankan saat ini di bawah 3%. Sementara lembaga Modal Ventura (penyalur modal ekuitas), juga umumnya diisi oleh sumber daya manusia pengelola dana (fund manager), bukan pemilik dana. Orang-orang kaya yang ingin menambah keragaman portofolio investasinya (bosan dengan deposito), atau yang memiliki ketertarikan tersendiri untuk mendukung start-up atau UMKM, namun sibuk sehingga tidak sempat mengelola kelebihan dananya sendiri, adalah kalangan yang umumnya menitipkan dananya di institusi keuangan Modal Ventura (venture capital).

Baca Juga: Sistem Informasi Debitur dan Sistem Layanan Informasi Keuangan OJK

Jadi, sahabat wirausaha juga perlu memahami konteks para pihak pemberi modal yang umumnya bukanlah pihak yang memiliki uang/modal secara langsung. Kebanyakan pihak-pihak yang akan ditemui ketika kita mengajukan pinjaman atau modal ekuitas adalah para karyawan yang mengemban amanah dari para pemilik dana, yang bisa jadi, pemilik dana tersebut adalah kita sendiri lho (jika kita menabung atau punya deposito di bank). Makanya sulit kalau kita menuntut perbankan atau lembaga keuangan lainnya menurunkan standar dan prosedur seleksinya.

Sebaliknya, UMKM-lah yang perlu meningkatkan pengelolaannya agar bisa meningkatkan kelayakannya untuk bisa dipercaya oleh bank ataupun institusi keuangan lainnya. Dari diskusi saya dengan pengusaha yang sudah berhasil besar, mayoritas berpikir bahwa, ketika perusahaannya bisa mendapatkan pinjaman komersial perbankan dalam jumlah besar (di atas Rp 500 juta, bahkan miliaran), justru hal tersebut dipandang sebagai capaian tertentu. Hal ini karena perusahaan yang lulus seleksi dan bisa mendapatkan kredit perbankan dipandang sebagai perusahaan sehat dan berpotensi bertumbuh, sehingga dapat dipercaya untuk mengelola dana titipan masyarakat dalam bentuk kredit (trustworthy company).

Baca Juga: Modal Rakyat: Trik Mengelola Utang untuk Pengembangan Usaha

Coba kita tanya ke diri kita sendiri, apabila ada pelaku UKM yang ingin mengajukan pinjaman Rp 500 juta, tapi orang tersebut tidak pernah mencatat transaksi usahanya, tidak memiliki arah dan perencanaan yang jelas, tidak pula mendaftarkan usahanya di institusi formal apapun sehingga tidak ada bukti legalitas kepemilikan usaha sama sekali, Ia hanya bercerita bahwa modal dibutuhkan untuk meningkatkan kapasitas produksi, sehingga bisa perluas pemasaran. Bagaimana perhitungan detailnya, sesederhana menjelaskan mengapa butuhnya Rp500 juta, dan kemana saja hasil produksi tambahan akan didistribusikan, Ia tak bisa menjelaskan dengan fasih. Jika begitu, apakah kita mau dan berani memberikan dana sebesar itu kepada pengusaha tersebut? Jangankan Rp 500juta, Rp 50 juta saja, deh, apakah berani dan mau?

Melalui artikel ini, kami ingin mengajak sahabat wirausaha untuk lebih memahami sudut pandang ini. Daripada menuntut perbankan atau pemodal ventura menurunkan standar dan kriteria seleksinya – khususnya untuk besaran modal Rp500 juta ke atas – mengapa bukan kita yang meningkatkan manajemen usaha kita agar lebih trustworthy atau dapat dipercaya? Kepercayaan akan lebih mudah didapatkan melalui bukti kinerja. Untuk itulah rencana usaha yang matang, bukti-bukti kinerja keuangan, dan pemahaman atas masalah dan prioritas kebutuhan perusahaan, penting sekali untuk dipersiapkan.

Baca Juga: M.A.R.S. Genuine Leather: Usaha dengan Modal Rp 0, Bisa!

Saat ini semakin banyak jenis pinjaman, dan semakin banyak pula contoh kasus bahwa suatu perusahaan yang tidak punya aset fisik yang cukup untuk diagunkan – misalnya tanah, bangunan, dan kendaraan milik perusahaan nilainya hanya Rp 500 juta, tapi modal yang dibutuhkan Rp1 miliar – perusahaan tersebut tetap bisa mendapat kredit Rp1 miliar karena didukung dengan aset non-fisik berupa invoice atau purchase order dari buyer terpercaya. Ada juga yang bisa mendapatkan modal dari investor ekuitas. Intinya, perbaikan manajemen dan kejelasan rencana sangat menentukan sukses tidaknya upaya mendapatkan modal.

Baiklah sahabat wirausaha. Mudah-mudahan sekarang kita semua sudah ada di kerangka dan sudut pandang berpikir yang sama, yaitu bahwa kita tidak bisa meminta pemberi modal menurunkan standar evaluasi dan prosedur seleksinya. Melainkan, kitalah yang meningkatkan kepantasan dengan lebih matang menyiapkan bisnis atau perusahaan agar layak mengakses modal dengan jumlah yang lebih besar dan cukup untuk mendukung upaya kita untuk naik kelas; khususnya dari skala Usaha Kecil ke Menengah, atau dari Usaha Menengah menjadi Usaha Besar. Apa saja Langkah persiapan yang perlu dilakukan? Berikut adalah tipsnya.

Baca Juga: Gender Lens Investing

Sebenarnya kebijaksanaan dalam mengakses modal ini ada miripnya dengan kebijaksanaan dalam membeli barang, lho! Apa maksudnya? Dalam membeli barang dengan bijak, kita tentu harus memilah terlebih dahulu, mana barang yang sekedar diinginkan, dan mana yang benar-benar dibutuhkan. Begitu pula dengan mengakses modal. Jumlah kebutuhan modal perlu dihitung dengan cermat. Untuk lebih lengkapnya, langsung saja, yuk, simak tips mengenai 5 hal yang perlu dilakukan sebelum mengakses modal berikut.

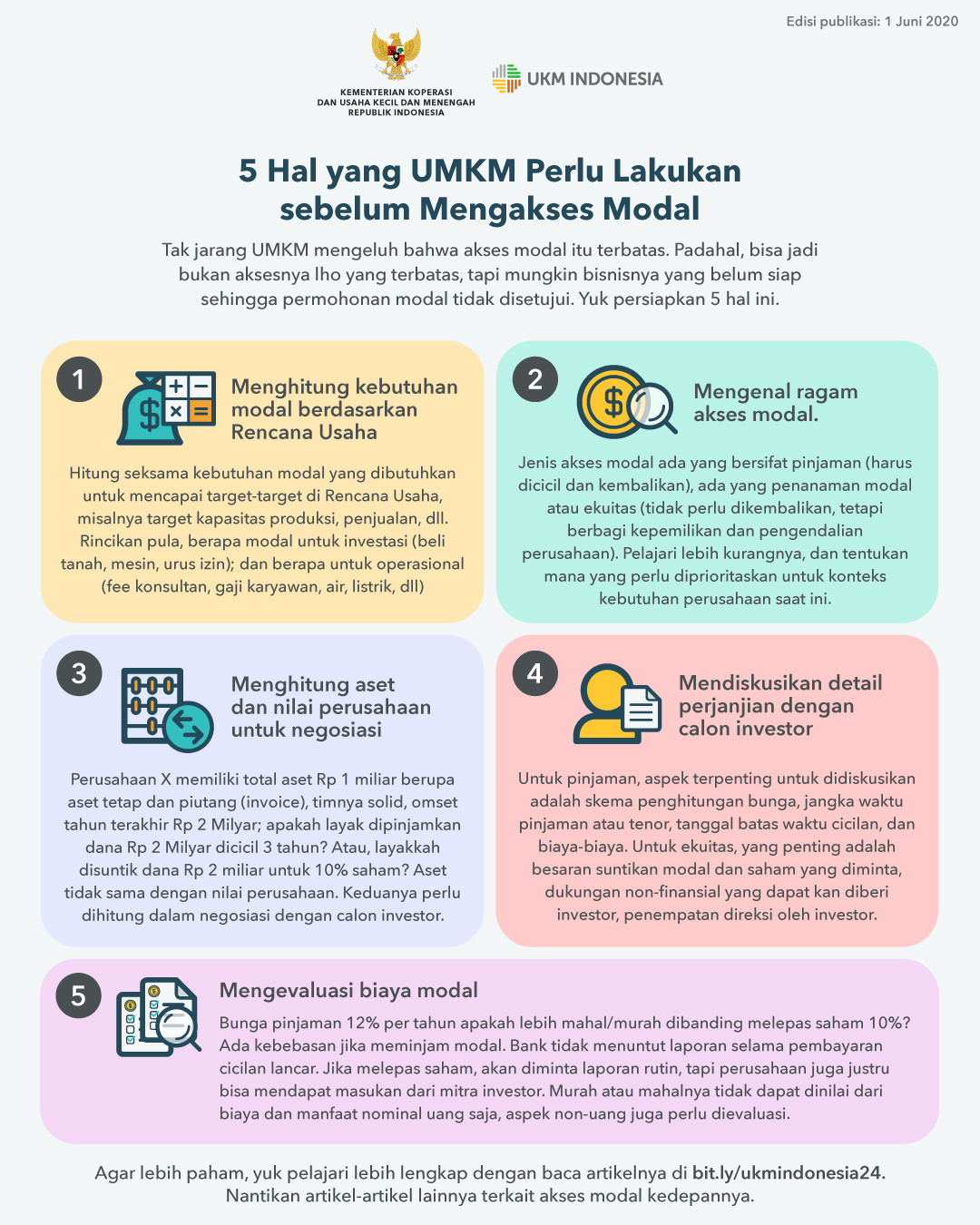

1. Menghitung kebutuhan modal berdasarkan rencana usaha

Menyusun rencana usaha (business plan) yang matang mutlak harus dilakukan sebelum mengakses modal. Terlebih jika modal yang ingin diakses lebih dari Rp 500 juta. Pada Rencana Usaha, sejatinya tertuang target-target kinerja utama (Key Performance Indicator) yang ingin dicapai perusahaan. Baik berupa tingkat omset atau pendapatan, margin laba, meningkatkan nilai aset, ataupun kapasitas produksi. Nah, kebutuhan modal semestinya dihitung berdasarkan kebutuhan perusahaan untuk bisa mencapai target-target tersebut. Misalnya, dalam 3 tahun ke depan, perusahaan ingin meningkatkan pendapatan usaha 10 kali lipat. Untuk itu, jaringan distribusi perlu diperluas dari 100 menjadi 1500 mitra penjualan; sehingga kapasitas produksi pun mau tidak mau harus ditingkatkan agar dapat memasok ke 1500 mitra penjualan tersebut. Untuk itulah perusahaan perlu membangun pabrik yang lebih besar, memasang instalasi mesin produksi yang juga lebih besar, dan mengurus perizinannya, yang membutuhkan dana (misalnya) Rp750 juta.

Baca Juga: Tips Memulai Bisnis Dengan Modal Minim

Adapun apabila sudah terprediksi bahwa mayoritas mitra penjualan meminta pembayaran tempo 30-60 hari; maka dalam perhitungan kebutuhan modal dapat juga dimasukkan anggaran untuk menopang biaya operasional selama pembayaran dari mitra penjualan belum dapat diterima. Biaya-biaya untuk membeli berbagai aset tetap yang durasi pakai atau manfaatnya lebih dari 1 tahun, biasa disebut dengan istilah belanja modal atau capital expenditure (CAPEX); sementara untuk menopang biaya tetap (overhead) untuk operasional usaha disebut operational expenditure (OPEX), umumnya mencakup gaji karyawan, air, listrik, internet, bahan baku, dll. Rincian kebutuhan modal berdasarkan capex dan opex ini diperlukan agar kita lebih tahu akses modal yang mana yang lebih sesuai dengan konteks kebutuhan perusahaan di saat tertentu.

2. Mengenal ragam akses modal

Jenis akses modal ada yang bersifat pinjaman (harus dicicil dan kembalikan), ada yang penanaman modal atau ekuitas (tidak perlu dikembalikan, tetapi berbagi kepemilikan dan pengendalian perusahaan). Pinjaman atau kredit pun bermacam-macam jenisnya. Ada yang Syariah, ada yang Konvensional. Ada kredit investasi (untuk membiayai kebutuhan capex), ada kredit modal kerja (untuk membiayai opex), ada juga kredit sebagai dana talangan berupa invoice financing. Di dunia ekuitas pun juga penuh warna. Ada modal ventura biasa yang tidak ingin menjadi pemilik saham mayoritas, ada private equity yang ingin mayoritas, ada investor berupa perusahaan besar yang ingin menguasai usaha rintisan atau UMKM dengan potensi tumbuh yang cemerlang, adapula urunan gotong royong investor eceran melalui suatu platform digital equity crowdfunding. Keseluruhan ragam akses modal ini perlu kita pahami lebih kurangnya, dikaitkan dengan kebutuhan spesifik perusahaan di saat tertentu.

Baca Juga: Pengertian Modal Ventura

Ketika perusahaan hanya membutuhkan dana talangan untuk melancarkan cash flow, mungkin invoice financing lebih cocok. Ketika perusahaan ingin bisa cepat menguasai teknologi canggih dan jaringan pasar yang lebih besar, tidak punya aset cukup untuk diagunkan, mungkin lebih strategis untuk menjual saham kepada perusahaan besar di industri sejenis atau kepada perusahaan modal ventura yang memiliki pengalaman investasi di industri sejenis. Ketika perusahaan ingin tetap menjadi perusahaan keluarga yang tertutup bagi pihak luar tetapi ingin bisa ekspansi sarana produksi dan distribusinya, mungkin kredit investasi lebih tepat. Jika belum memiliki aset fisik atas nama kepemilikan perusahaan yang cukup nilainya untuk mengakses pinjaman dengan jumlah tertentu, aset pribadi pemilik (misalnya rumah) dapat dipinjamkan dengan surat perjanjian pendukung antara pemilik (pribadi) dengan perusahaan (miliknya). Di dunia kredit komersial, umumnya dana yang bisa disetujui perbankan itu maksimal 70% dari nilai aset yang diagunkan (nilai aset diverifikasi oleh tenaga penilai/konsultan appraisal). Nantikan juga artikel-artikel lainnya terkait ragam akses modal pinjaman berdasarkan jenis perjanjian akad, jenis lembaga penyalur, jenis tujuan pemanfaatan serta ragam akses modal ekuitas.

3. Menghitung aset dan nilai perusahaan untuk negosiasi

Perusahaan X memiliki total aset Rp 1 miliar berupa aset tetap dan piutang (invoice), timnya solid, omset tahun terakhir Rp 2 miliar; apakah layak dipinjamkan dana Rp 2 Miliar dicicil 3 tahun? Atau, layakkah disuntik dana Rp 2 miliar untuk 10% saham? Jika pun ada bank yang menerima, biasanya akan ada standar bahwa kendaraan yang bisa diterima sebagai jaminan itu diproduksi tahun berapa (lebih dari 5 tahun biasanya tidak diterima).

Baca Juga: Apa itu Accelerator?

Aset tidak sama dengan nilai perusahaan. Keduanya perlu dihitung dalam negosiasi dengan calon investor. Bagaimana maksudnya? Kami akan coba jelaskan satu per satu, untuk konteks modal pinjaman atau kredit, dan untuk konteks penanaman modal (ekuitas).

Dalam praktik, penyedia dana pinjaman saat ini ada yang konservatif (memegang prinsip-prinsip baku tradisional dunia perbankan) dan ada yang lebih progresif. Perbankan secara umum adalah yang konservatif, karena dalam mengevaluasi permohonan kredit, nilai aset yang dievaluasi hanya aset tetap, khususnya berupa tanah dan bangunan. Mesin, bahkan kendaraan umumnya tidak diterima.

Sementara yang lebih progresif antara lain adalah perusahaan leasing yang memang kekhususannya di penyaluran kredit untuk membeli kendaraan, pegadaian (dimana laptop pun bisa diterima untuk digadai atau dijaminkan walau valuasi atau penilaiannya bisa membuat pemohon pinjaman rada gigit jari, misalnya, gadai laptop Cuma dapat Rp1 juta).

Baca Juga: Apa itu Angel Investor?

Adapun yang lebih progresif lagi adalah perusahaan finansial teknologi (Fintech) – tentunya yang sudah terdaftar dan diawasi OJK – karena bisa menerima invoice atau tagihan penjualan sebagai jaminannya. Berbagai jenis Lembaga keuangan pemberi pinjaman ini, menawarkan ragam jenis biaya pula. Memang secara umum biasanya invoice financing ini lebih tinggi tarif bunganya, yaitu sekitar 1-2% per bulan; namun perusahaan tidak masalah karena jangka waktu pinjamannya juga pendek, hanya 2-3 bulan; bahkan ada yang hanya 1 bulan. Jika dalam 1 invoice margin laba kotor kita atas penjualan tersebut adalah 10-15%, gapapa dong bayar 1% demi kelancaran cash flow?

Sebagai pengusaha yang ingin mengakses modal, kita perlu menghitung nilai dari semua jenis asset kita, dari aset tetap tradisional (tanah, bangunan), aset bergerak (emas, mobil, dll), asset berupa piutang tagihan dagang atau invoice, sampai asset digital berupa akun Instagram, facebook dll (jika sudah memiliki cukup banyak basis follower).

Baca Juga: Mengenal Pendanaan Hibah

Bagaimana untuk konteks akses modal ekuitas? Sebenarnya tidak jauh berbeda, namun karena pemberi modal ekuitas menanamkan modalnya ke dalam perusahaan dan berbagi kepemilikan bersama kita, maka “aset” bagi mereka adalah sama dengan aset-aset diatas, ditambah dengan “aset tak berwujud” seperti:

- potensi sumber daya manusianya, komposisi, semangat, dan keahlian tim-tim kunci);

- keunggulan produk, apakah kualitas produknya unggul dan berpotensi besar untuk diterima pasar secara luas. Produknya memang umumnya memiliki wujud, tapi potensi sukses di pasarnya? Nilai-nilai keunggulan seperti rasa, pelayanan, bisa jadi tak berwujud.

- kerapihan dan akuntabilitas manajemen selama ini, kinerja keuangan dan pengelolaannya tertib atau tidak, sudah ada standar operasional prosedur yang berjalan, dan pengelolaan data-data bisnis rapi atau tidak, seperti data kontak pemasok, konsumen, mitra pendukung lainnya.

Kebanyakan pemodal ekuitas sangat peduli dengan aspek SDM, karena SDM tersebutlah yang akan mengelola dana mereka. Jadi Curriculum Vitae atau rekam jejak direksi atau top manajemen akan ditelusuri. Jadi kalau mau akses modal ekuitas, pastikan bisnis kita sudah memiliki kombinasi tim inti manajemen yang pas antara kompetensi dengan jabatannya; dan pastikan juga kita paham betul dimana letak keunggulan unik (Unique Value Proposition) dari produk kita sehingga dapat sukses dipasaran kelak.

Baca Juga: Seluk Beluk Persiapan untuk Mengundang Investor Ekuitas (Online dan Offline)

Nantikan juga artikel Menghitung Nilai Perusahaan untuk mengetahui selanjutnya.

4. Mendiskusikan detail perjanjian dengan calon investor

Setelah tahu persis dengan aset perusahaan kita, dari aset tradisional sampai aset digital, yang berwujud sampai yang tidak berwujud, kita akan tahu jelas bagaimana posisi tawar kita. Misalnya, jika saat ini kinerja keuangan perusahaan kita sedang turun dan butuh modal untuk bangkit, arsip-arsip dan data banyak yang hilang, tapi produk kita telah terbukti banyak yang suka (pernah laris manis waktu dikelola dengan baik dan belum terjadi masalah internal perusahaan); mungkin kita harus merelakan jika investor ekuitas mengharapkan bagian saham yang cukup besar. Atau di konteks negosiasi pinjaman, di saat profil aset kita tidak di kondisi prima, mungkin sulit bagi kita untuk negosiasi biaya bunga; dan juga mungkin sulit untuk mendapatkan jumlah pinjaman di atas 60% dari nilai aset fisik yang diagunkan.

Sebaliknya, kalau profil aset kita dalam kondisi prima (termasuk aset tak berwujud seperti kerapihan laporan keuangan dll), kita bisa menawar agar nominal pinjaman bisa di atas 70% (norma yang umum menjadi rujukan), misalnya bisa sampai 75-80% dari nilai aset fisik yang diagunkan.

Baca Juga: Jangan Takut Keterbatasan Modal untuk Ekspor dengan Program Pembiayaan ini

Terlepas dari bagaimanapun profil aset kita, penting untuk mengetahui aspek-aspek perjanjian yang penting sekali untuk kita perhatikan sebelum menandatangani perjanjian Kerjasama permodalan. Untuk skema pinjaman atau kredit, aspek terpenting untuk didiskusikan adalah tentunya nominal kredit (plafon); skema penghitungan bunga yang digunakan (umumnya ada 3 skema yaitu flat, anuitas, atau efektif; di konteks pinjaman syariah, minta penjelasan mengenai cara menghitung marginnya); jangka waktu pinjaman atau tenor, periode dan jadual cicilan, dan biaya-biaya.

Untuk skema ekuitas, yang penting adalah besaran suntikan modal, saham yang diminta, dukungan non-finansial yang dapat diberi investor (seperti mentor ahli, teknologi, jaringan, dll), penempatan direksi atau komisaris oleh investor, dan prosedur tata kelola yang ingin diterapkan, khususnya terkait keuangan (apakah setiap pengeluaran memerlukan tanda tangan pihak investor dulu sebelum dikeluarkan, dsb). Nantikan juga artikel Hal-hal yang wajib didiskusikan bersama Investor (Term Sheet).

Baca Juga: Sistem Informasi Debitur dan Sistem Layanan Informasi Keuangan OJK

5. Mengevaluasi biaya modal

Semakin besar modal yang ingin diakses, umumnya semakin banyak pihak yang ingin kita temui agar bisa menambah referensi. Seperti yang tadi sudah diungkapkan sebelumnya. Perjalanan mengakses modal yang cukup besar (misalnya di atas Rp 500 juta), ini seperti belanja barang mahal. Misalnya ingin memilih mobil, mungkin kita perlu waktu untuk memilih merek apa, varian yang mana (apakah sedan yang elegan, mobil keluarga yang lapang, atau mobil gagah yang berbadan tinggi besar, atau justru mobil mungil yang sporty dan modern). Setelah ada kecondongan pada 2-3 pilihan, mungkin kita ingin diyakinkan dengan test drive dulu; agar kita semakin tahu kekuatan dan kelemahan dari setiap pilihan, dan bisa lebih yakin memilih mobil jenis apa yang cocok untuk kebutuhan kita dan layak dengan harga Rp500 juta (value for money).

Nah, tahapan seperti ini juga umumnya perlu dilalui ketika kita ingin mengakses modal tertentu. Salah satu tugas CEO startup biasanya ya fundraising alias berkeliling presentasi dari investor satu ke investor lain; lalu follow-up-meeting atau diskusi tindak lanjut berkali-kali sampai akhirnya yakin dan bersepakat dengan salah satu atau beberapa mitra investor. Semakin besar modal yang dibicarakan, semakin banyak waktu dan pikiran yang harus dituangkan, karena bertambah pula aspek yang perlu dipertimbangkan.

Baca Juga: Tips Mencari dan Mendapatkan Modal Usaha

Adapun di proses evaluasi biaya modal ini, jika kita masih galau, apakah mengakses pinjaman atau ekuitas, mungkin pertanyaan sederhana seperti ini muncul di benak kita, “bunga pinjaman 12% per tahun apakah lebih mahal/murah dibanding melepas saham 10%?”.

Kalau mengakses pinjaman, dananya harus dikembalikan plus bunga atau marginnya, tapi ada kebebasan karena Bank atau pemberi pinjaman lainnya tidak akan menuntut laporan rutin, yang penting pembayaran cicilan lancar. Selain itu, jumlah dana pinjaman yang bisa didapatkan juga sangat bergantung pada hasil appraisal atas total nilai aset kita. Misalnya bank menilai total aset tanah, bangunan, dan kendaraan kita adalah Rp 1 miliar, maka nominal kredit yang paling banyak bisa disetujui adalah Rp 700 juta. Kalau nominal ini cukup untuk memenuhi seluruh kebutuhan sesuai Rencana Usaha, mungkin tidak masalah. Jika kurang, bagaimana? Mengakses pinjaman pasti akan diminta agunan.

Tetapi, jika melepas saham akan ada pihak lain yang meminta laporan rutin, kebebasan pengelolaan sedikit berkurang. Tapi disisi lain, dana tidak perlu dikembalikan dan perusahaan juga bisa mendapat masukan segar dari mitra investor. Skema ekuitas itu kan berbagi kepemilikan, sehingga akan berbagi untung dan berbagi rugi. Skema ekuitas adalah skema kerjasama permodalan yang secara alamiah bersifat “syariah” tanpa perlu dilabel Syariah. Untuk itu, investor yang ingin penanaman modalnya kembali dan bahkan mendapatkan untung, tentu akan peduli dengan pengelolaan perusahaan. Selama mental kita terbuka atas kritik, bisa jadi perusahaan diuntungkan dengan adanya pengawasan dari investor ini, karena akan ada proses check-and-balance yang lebih tersistem, bukan kasuistik saja.

Baca Juga: Cara Menghitung Kebutuhan Modal Untuk Memulai Bisnis

Intinya, murah atau mahalnya tidak dapat dinilai dari biaya dan manfaat nominal uang saja, aspek non-uang juga perlu dievaluasi. Seperti yang sudah dielaborasi di atas. Nantikan juga artikel Cara Menghitung Biaya Modal untuk memahaminya lebih lengkap untuk hal ini.

Oke sahabat wirausaha. Kira-kira itulah 5 hal yang perlu dilakukan sebelum mengakses modal, khususnya untuk besaran yang cukup besar untuk naik kelas dari skala Usaha Kecil ke Menengah, atau Menengah ke Besar, diawali dengan kemauan kita untuk memahami sudut pandang para pihak pemberi modal, agar kita semangat bekerja dan meningkatkan kapasitas perusahaan agar dipandang layak dan pantas dipercaya untuk mengemban amanah peminjaman atau penanaman modal dari mereka. Kalau mengutip Bung Karno, “Barang siapa yang menginginkan mutiara, harus berani terjun ke lautan yang dalam”. Setiap capaian pasti perlu perjuangan.

Baca Juga: Murafa Gemstone, Berawal Modal Rp 200 Ribu Kini Omzet Rp 15 Juta

Tapi untuk menjadi wirausaha yang bisa naik kelas dan tumbuh lebih besar, menjadi pintu rezeki bagi sebanyak-banyaknya orang, dan ikut membantu bangsa kita bisa lebih berdaulat dalam penciptaan lapangan pekerjaan dari dan untuk warga bangsa kita sendiri, tidakkah jalan perjuangan tersebut layak ditempuh? Bukankah sebaik-baiknya manusia adalah yang banyak manfaatnya untuk orang lain?

Jika merasa artikel ini bermanfaat, yuk bantu sebarkan ke teman-teman Anda. Jangan lupa untuk like, share, dan berikan komentar pada artikel ini ya Sahabat Wirausaha.

Dukung Misi Edukasi Kami

Kontribusi Anda, sekecil apa pun, sangat membantu kami agar dapat terus membuat konten edukasi kewirausahaan dan merawat keberlanjutan website ini.

REGISTRASI

REGISTRASI