Jika Sahabat Wirausaha menyimak berita yang tengah beredar di berbagai media, baik televisi hingga media sosial, Sahabat Wirausaha tentu akan sering sekali mendengar berita tentang maraknya pinjaman online yang meresahkan masyarakat. Rakyat ditengarai terjerat jebakan pinjaman online, khususnya pinjaman online ilegal, karena krisis ekonomi akibat pandemi Covid 19.

Beragam motif yang melatarbelakangi masyarakat hingga akhirnya memutuskan untuk mengajukan pinjaman atau kredit, antara lain kebutuhan mendesak, gaya hidup, hingga kredit untuk UMKM.

Baca Juga: Pinjaman Jangka Panjang (Long-term Loan)

Mengenal Kredit Untuk UMKM

Perkembangan potensi Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia tentu sangat berhubungan erat dengan dukungan perbankan dalam penyaluran kredit kepada UMKM. Setiap tahun, kredit kepada UMKM mengalami pertumbuhan dan secara umum pertumbuhannya lebih tinggi dibanding total kredit perbankan.

Dilansir dari bi.go.id, Kredit UMKM adalah kredit kepada debitur usaha mikro, kecil dan menengah yang memenuhi definisi dan kriteria usaha Mikro, Kecil dan Menengah sebagaimana diatur dalam UU No. 20 Tahun 2008 Tentang UMKM. Berdasarkan UU tersebut, UMKM adalah usaha produktif yang memenuhi kriteria usaha dengan batasan tertentu kekayaan bersih dan hasil penjualan tahunan.

Sebagai informasi untuk Sahabat Wirausaha, saat ini terdapat kriteria baru terkait UMKM berdasarkan Peraturan Pemerintah (PP) UMKM No. 7 tahun 2021. Apa perbedaan kriteria UMKM antara UU No. 20 UMKM 2008 dengan PP UMKM No. 7 Tahun 2021 dapat Sahabat Wirausaha simak dalam tabel berikut.

Baca Juga: Pinjaman LPDB Kepada KUKM Melalui Modal Ventura

Tabel 1. Perbandingan Kriteria UMKM menurut UU No. 20 UMKM 2008 dengan PP UMKM No. 7 Tahun 2021

No | Uraian | Rujukan | |

UU No. 20 UMKM 2008 | PP UMKM No. 7 Tahun 2021 | ||

1 | Kriteria UMKM | UMKM diklasifikasikan menurut kekayaan bersih atau hasil penjualan tahunan. Kekayaan bersih adalah jumlah aset sesudah dikurangi dengan hutang atau kewajiban | UMKM diklasifikasikan menurut modal usaha atau hasil penjualan tahunan. Modal usaha yakni modal sendiri dan modal pinjaman untuk melakukan aktivitas usaha |

2 | Kekayaan Bersih atau Modal Usaha | usaha mikro : maksimal Rp 50 juta usaha kecil : > Rp 50 juta - Rp 500 juta usaha menengah : > Rp 500 juta - Rp 1 Miliar * diluar tanah dan bangunan tempat usaha | usaha mikro : maksimal Rp 1 miliar usaha kecil : > Rp 1 miliar - Rp 5 miliar usaha menengah : > Rp 5 miliar - Rp 10 miliar * diluar tanah dan bangunan tempat usaha |

3 | Hasil Penjualan Tahunan | usaha mikro : maksimal Rp 300 juta usaha kecil : > Rp 300 juta - Rp 2,5 miliar usaha menengah : > Rp 2,5 miliar - Rp 50 miliar | usaha mikro : maksimal Rp 2 miliar usaha kecil : > Rp 2 miliar - Rp 15 miliar usaha menengah : > Rp 15 miliar - Rp 50 miliar |

Sumber: ireappos.com

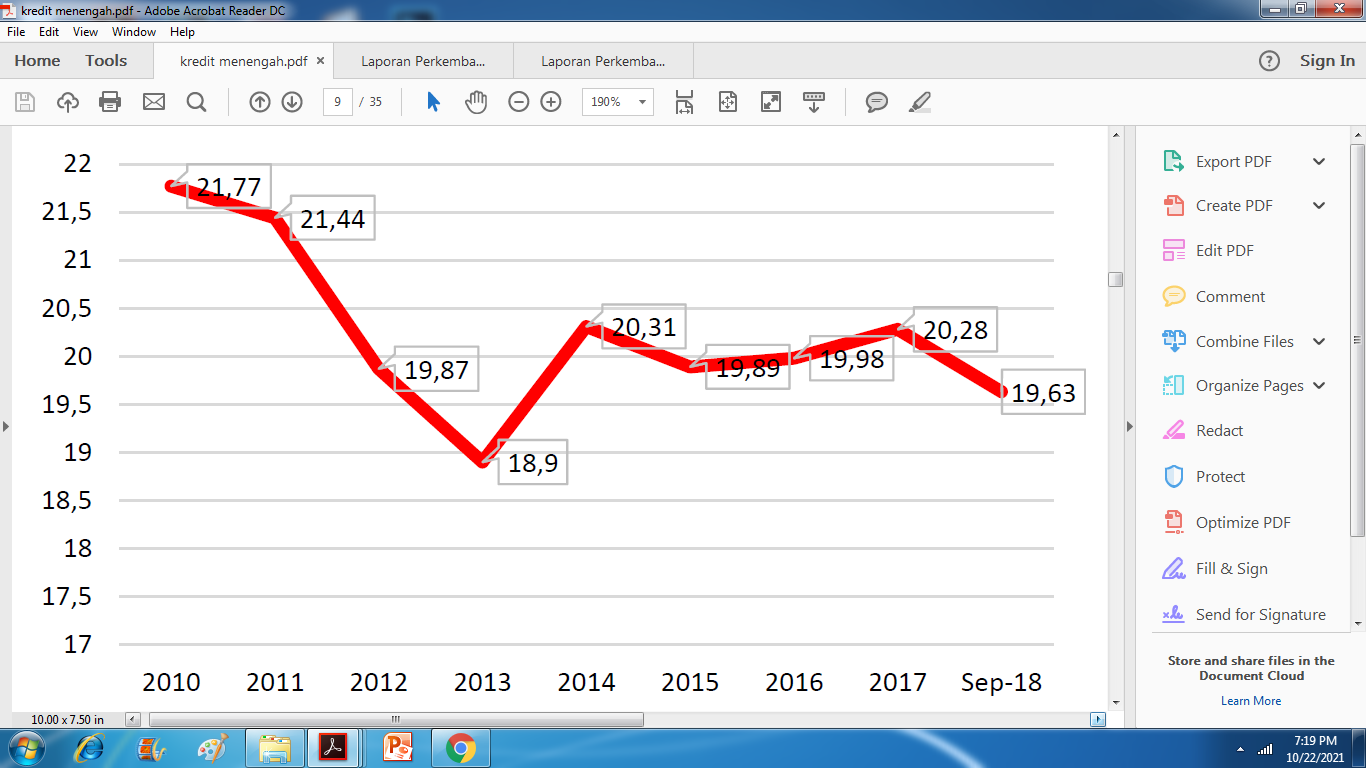

Terkait dengan kredit untuk UMKM, disampaikan oleh Prof. Dr. Rully Indrawan, M.Si selaku Sekretaris Kementerian Koperasi dan UKM ketika Rapat Kerja Nasional 23 Agustus 2019 lalu bahwa nilai total kredit UMKM terhadap total kredit perbankan masih rendah, dimana nilainya masih berkisar di sekitar 20%. Secara lengkap, nilai total kredit UMKM terhadap total kredit perbankan dapat dilihat di gambar 1 berikut.

Gambar 1. Nilai Total Kredit UMKM terhadap Total Kredit Perbankan tahun 2010 hingga September 2018

Sumber: Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia

Lebih detail, Prof. Rully menyampaikan bahwa di tahun 2018 lalu, Indonesia memiliki 58 juta unit usaha mikro, kecil, dan menengah (UMKM), yang mencapai 99.9 persen dari total unit usaha yang tersebar di Indonesia. Namun sayangnya, terkonsentrasinya pelaku ekonomi di sektor ini, tidak serta merta diikuti dengan kucuran kredit yang mencukupi.

Dari Rp 5.300 triliun total kredit yang dikucurkan oleh bank umum di Indonesia tahun 2017, kurang dari 20 persen atau sekitar Rp 1.000 triliun saja yang ditujukan bagi UMKM. Lebih jauh, Prof. Rully menyampaikan bahwa pemberian kredit untuk UMKM saat ini masih didominasi oleh Bank Umum Nasional, sedangkan perbankan lain khususnya Bank Asing, perlu didorong untuk dapat lebih berpartisipasi aktif dalam pemberian permodalan untuk UMKM dan mempermudah proses administrasinya agar UMKM dapat meningkatkan kapasitas usahanya.

Tabel 2. Penyaluran Kredit UMKM

Keterangan | Penyaluran Kredit UMKM (dalam Miliar Rp) | Persentase |

Bank Persero (BUMN) | 536,924.30 | 51.70 % |

Bank Swasta Nasional Devisa | 318,208.60 | 30.70 % |

Bank Swasta Nasional Non Devisa | 46,526.50 | 4.50 % |

BPD | 75,872.10 | 7.30 % |

Bank Campuran | 6,686.70 | 0.60 % |

Bank Asing | 967.2 | 0.10 % |

BPR - BPRS | 52,433.80 | 5.10% |

Total | 1,037,619.10 | 100 % |

Sumber: Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia

Data terkini, dilansir dari bps go.id dan Bank Indonesia, posisi kredit UMKM terhadap total kredit (dalam Triliun Rupiah) dari tahun 2017 hingga 2019 dapat dilihat dalam tabel berikut.

Tabel 3. Proporsi Kredit UMKM terhadap Total Kredit (dalam Triliun Rupiah)

Posisi Kredit | Proporsi Kredit UMKM Terhadap Total Kredit (Triliun Rupiah) | ||

2017 | 2018 | 2019 | |

Mikro | 221,41 | 251,34 | 277,23 |

Kecil | 282,78 | 312,07 | 332,12 |

Menengah | 438,20 | 469,24 | 488,79 |

Total UMKM | 942,39 | 1.032,64 | 1.098,14 |

Sumber: SEKI, Bank Indonesia

Catatan: Untuk tahun 2016 kondisi sampai dengan September 2016

Kredit UMKM Selama Pandemi

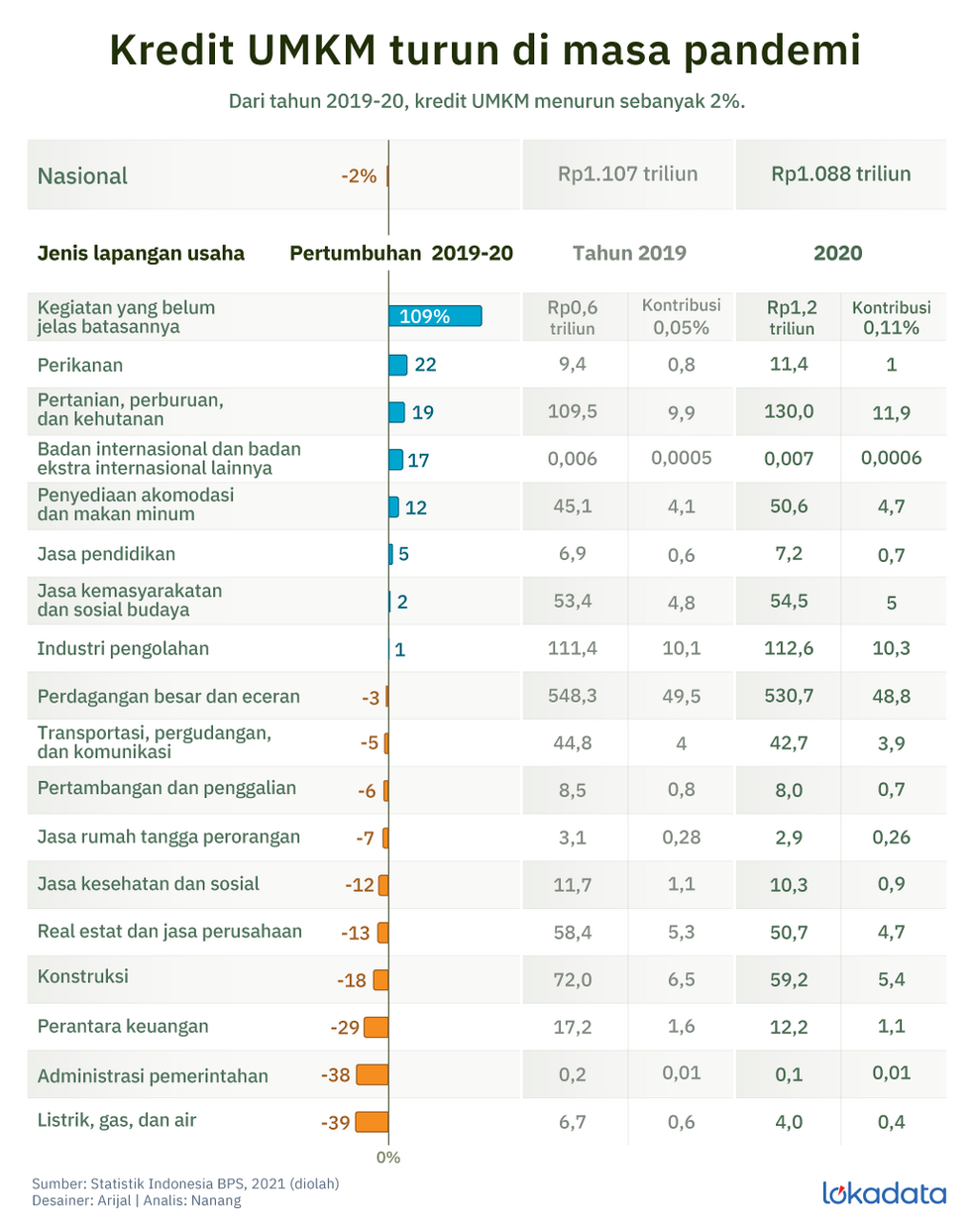

Dilansir dari lokadata.id, kredit untuk sektor Usaha Mikro, Kecil, dan Menengah (UMKM) selama pandemi turun 1,72 persen. Pada Desember 2020, porsi kredit untuk kelompok UMKM mencapai Rp 1.088 triliun, sedangkan pada periode yang sama di tahun sebelumnya masih Rp 1.107 triliun.

Baca Juga: Pertamina Tawarkan Pinjaman Murah untuk UMKM, Ini Caranya!

Di antara fenomena turunnya kredit untuk sektor UMKM, terdapat beberapa sektor yang justru kinerja kreditnya bertumbuh, seperti sektor pertanian, perburuan, dan kehutanan yang tumbuh sangat mengesankan, yakni 18,72 persen menjadi Rp130 triliun.

Pertumbuhan ini jauh lebih tinggi dibandingkan kenaikan total kredit untuk sektor ini yang hanya meningkat 4,24 persen menjadi Rp385,6 triliun. Secara umum, kredit UMKM telah menunjukkan perkembangan positif sejak Agustus 2020, melalui dorongan pemberian stimulus melalui program Pemulihan Ekonomi Nasional (PEN).

Gambar 2. Kredit Turun di Masa Pandemi

Sumber: lokadata.id

Plafon Kredit UMKM

Terinformasi dari Menteri Koperasi dan UKM, Teten Masduki, Pemerintah berencana menaikkan plafon Kredit Usaha Rakyat (KUR) untuk usaha mikro, kecil, dan menengah (UMKM) menjadi Rp 20 miliar, dimana sebelumnya Rp 500 juta. Pak Teten Masduki menyebutkan, hal tersebut sesuai arahan Presiden Joko Widodo dalam Rapat Terbatas tentang Peningkatan Porsi Kredit Perbankan untuk Usaha Mikro dan Kecil, di Kantor Presiden, Senin (5/4/2021).

Baca Juga: Tips Praktis Memperbesar Plafon Kredit

Tujuan kenaikan plafon kredit tersebut untuk mendorong peningkatan rasio kredit perbankan untuk usaha mikro, kecil, dan menengah (UMKM) dari rata-rata sekitar 20 persen saat ini menjadi 30 persen pada 2024. Sebelumnya, berikut data kredit UMKM berdasarkan plafon, yaitu:

- Kredit mikro dengan plafon s.d. Rp 50 juta

- kredit kecil dengan plafon lebih dari Rp 50 juta - Rp 500 juta

- Kredit menengah dengan plafon lebih dari Rp 500 juta - Rp 5 miliar

Pinjaman Kredit di Atas Rp 500 juta

Sahabat Wirausaha, terdapat beberapa perusahaan yang dapat memberikan plafon kredit 500 juta sampai 2 Miliar tanpa perlu agunan. Luar biasa bukan? Tidak mudah tentunya Sahabat Wirausaha yang membutuhkan kredit, khususnya dengan nilai besar. Karena bank umumnya mewajibkan jaminan aset, seperti tanah bangunan, untuk plafon pinjaman Rp 500 juta keatas.

Namun belakangan ini, terdapat trend munculnya lembaga keuangan baru, seperti Fintech P2P Lending yang menawarkan plafon pinjaman lebih tinggi tanpa perlu jaminan aset. Pada akhirnya, bank turut andil melihat persaingan ini dan mulai menawarkan kredit tanpa agunan dengan jumlah plafon besar. Berikut ini adalah daftar Lembaga yang menyediakan fasilitas pinjaman lebih dari Rp 500 Juta tanpa jaminan yang sudah mendapat izin OJK, antara lain:

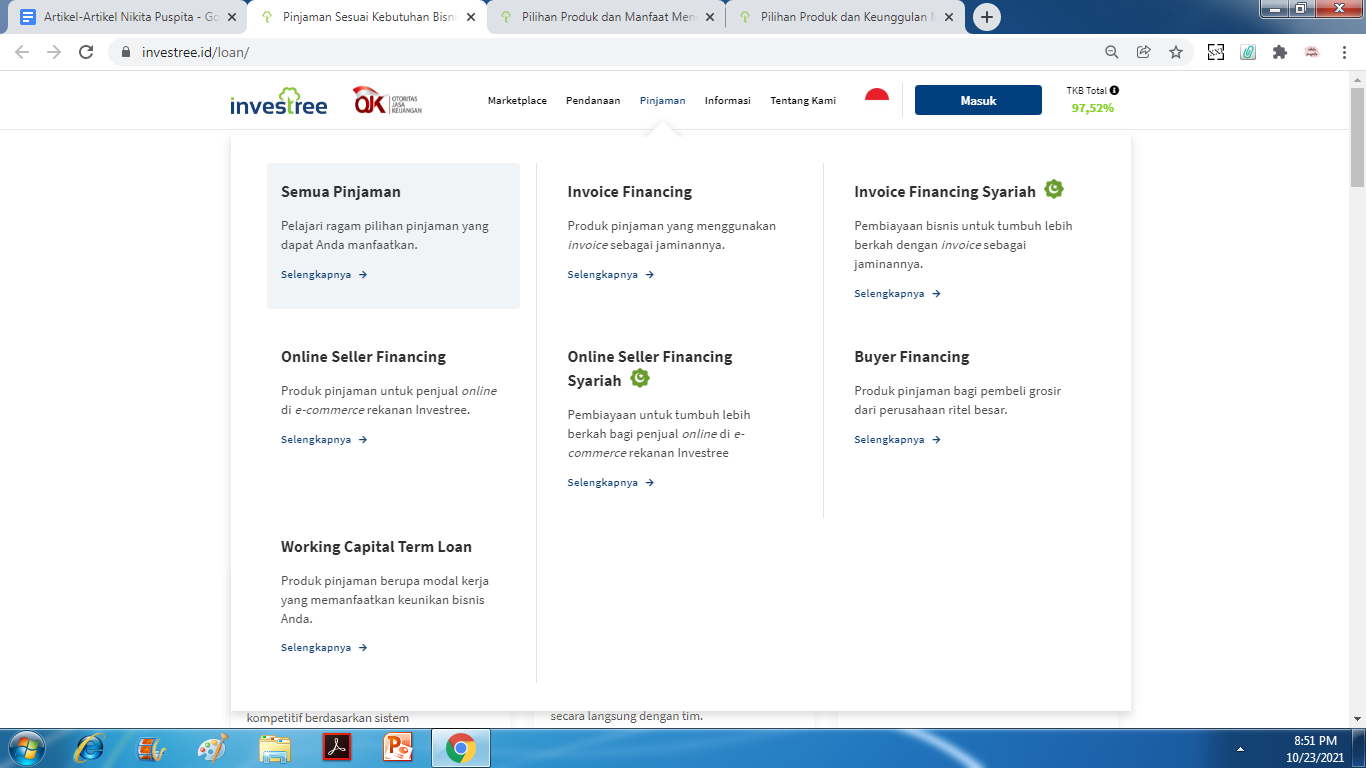

1. Investree

Dilansir dari investree.id, Investree sebagai P2P Lending yang sudah berizin dan terdaftar di OJK, telah berevolusi dari hanya berupa marketplace bagi masyarakat yang ingin mengajukan dan memberikan pinjaman menjadi sesuatu yang lebih berdampak - platform yang menawarkan solusi bisnis secara digital kepada para pegiat UMKM melalui produk-produk pinjaman yang berfokus pada rantai pasokan serta menyediakan alternatif lain bagi masyarakat yang ingin memperoleh imbal hasil lebih secara nyaman dan bijak.

Baca Juga: Membedah Pola Pikir Investor Ekuitas dalam Memilih Investee

Gambar 3. Pinjaman Investree

Sumber: investree.id

Untuk dapat mengakses pinjaman, Sahabat Wirausaha dapat meng-klik “Pinjaman” dan memilih “Semua Pinjaman”. Di Investree, Sahabat Wirausaha dapat menikmati fasilitas :

- biaya terjangkau mulai dari 1 persen per bulan

- transparan

- proses mudah dan cepat

Produk pinjaman yang ditawarkan Investree, antara lain Invoice Financing, Online Seller Financing, Buyer Financing, dan Working Capital Term Loan. Sebagai contoh, kita akan membahas yang Invoice Financing ya Sahabat Wirausaha.

Invoice Financing adalah pinjaman modal kerja yang ditujukan kepada UKM-UKM berkembang yang memiliki hubungan bisnis dengan perusahaan-perusahaan besar seperti BUMN, terbuka, multinasional, dan lembaga pemerintahan. UKM yang membutuhkan pembiayaan bisa menjaminkan tagihan sedang berjalan mereka atas sebuah perusahaan untuk memperoleh pinjaman dari para Lender.

Baca Juga: Berbagai Alternatif Permodalan yang UKM Perlu Ketahui

Tagihan atau invoice tersebut kemudian akan menjadi dasar peminjaman dan dibayarkan oleh klien peminjam yang disebut dengan Payor. Investree akan memfasilitasi pinjaman Sahabat Wirausaha maksimal 80% dari nilai invoice atau maksimal Rp 800.000.000 untuk setiap invoice.

2. Modalku

Modalku adalah fintech P2P online terdaftar OJK yang fokus ke pinjaman untuk usaha. Modalku menawarkan pembiayaan invoice, dengan plafon pinjaman Rp 500 juta sampai Rp 2 miliar. Untuk dapat mengakses fasilitas pinjaman di atas Rp 500 juta, Sahabat Wirausaha dapat memilih “Invoice Financing”. Di invoice financing, Modalku dapat memberikan pinjaman hingga 80 persen dari nilai invoice, tanpa agunan, proses singkat, dan tenor pinjaman 15 sampai dengan 90 hari.

3. Standard Chartered KTA Bisnis

KTA bisnis adalah pinjaman yang dapat memberikan dana tunai untuk pengembangan bisnis Sahabat Wirausaha tanpa memenuhi jaminan apapun. Standard Chartered Bank (SCB) menawarkan pinjaman untuk usaha yang telah berkembang baik selama minimum 3 tahun dan memiliki izin usaha lengkap dengan kepemilikan usaha berusia 25-65 tahun.

Limit pinjaman dari KTA Bisnis ini cukup tinggi, dimana sampai dengan Rp 1,5 miliar dengan pembayaran cicilan tetap setiap bulan selama jangka waktu pinjaman mulai dari 1 hingga 3 tahun. Untuk dapat menikmati fasilitas tersebut, Sahabat Wirausaha perlu melengkapi sejumlah dokumen yang diminta oleh analis bank.

Baca Juga: UMKM Bermitra dengan Investor?

Gambar 4. Dokumen yang Dibutuhkan untuk Standard Chartered KTA Bisnis

Sumber: sc.com

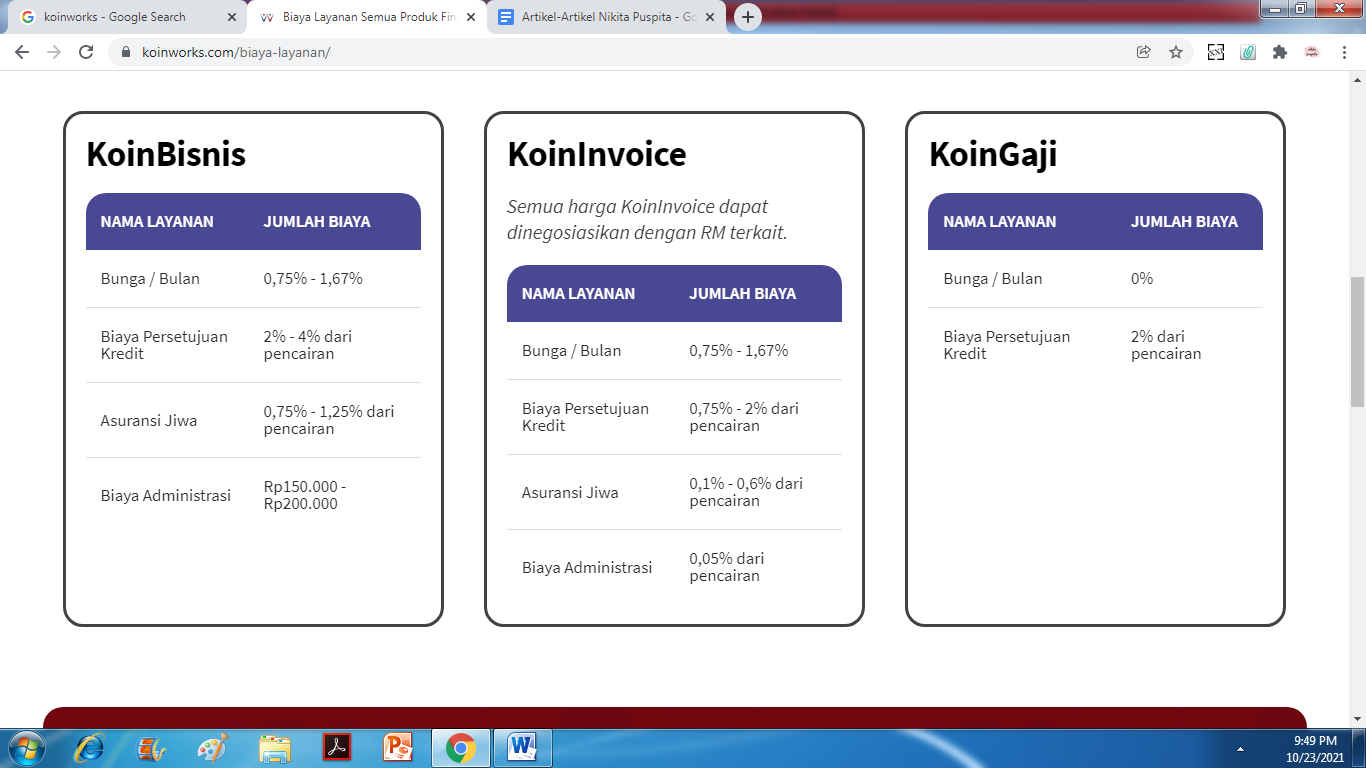

Koinworks adalah P2P Lending terdaftar OJK yang menawarkan pinjaman untuk usaha kecil dan menengah, dengan salah satu produknya yaitu Koin Invoice. Melalui Koin Invoice, Sahabat Wirausaha bisa mendapatkan pinjaman uang tunai hingga Rp 2 miliar untuk perputaran kas, dengan memberikan jaminan invoice klien yang belum jatuh tempo. Koinworks telah memiliki izin secara resmi dan diawasi oleh OJK, memiliki beragam layanan, serta memiliki jaminan keamanan karena telah menggenggam sertifikasi ISO 27001.

Baca Juga: Koinworkshop Cerdas Mengatur Keuangan untuk Instagram Seller

Gambar 5. KoinInvoice Koinworks

Sumber: koinworks.com

Bukalapak menawarkan pinjaman modal usaha BukaModal buat pedagang di Bukalapak. BukaModal adalah program Bukalapak yang menawarkan fasilitas pinjaman modal usaha kepada pelapak untuk mengembangkan bisnis online di Bukalapak.

Jika Sahabat Wirausaha sebagai Pelapak, Sahabat Wirausaha dapat mengajukan pinjaman modal dengan jumlah pinjaman Rp 2.000.000 sampai Rp 500 juta dengan maksimum Rp 2.000.000.000 dan lama cicilan (tenor) tertentu, yaitu cicilan selama 3, 6, 12, 18, atau 24 bulan.

BukaLapak melakukan kerjasama dengan 5 mitra penyedia pinjaman, yaitu Investree, Koinworks, Modalku, Taralite dan Bank Mandiri. Yang perlu Sahabat Wirausaha ketahui, persetujuan pinjaman dilakukan oleh mitra dan bukan BukaLapak. Pembayaran pinjaman dilakukan ke mitra penyedia pinjaman dan bukan ke Bukalapak.

Baca Juga: Sebelum Meminjam, Yuk Pahami Amortisasi Pinjaman

Oleh karena itu, Sahabat Wirausaha perlu mengetahui bahwa data pelapak yang mengajukan pinjaman akan disampaikan ke mitra penyedia pinjaman. Pelapak harus setuju bahwa data transaksi di Bukalapak akan digunakan untuk analisa kredit pinjaman.

Jika Sahabat Wirausaha berminat, berikut kriteria untuk pelapak yang bisa mengajukan pinjaman modal usaha BukaLapak adalah:

- Pelapak adalah Warga Negara Indonesia (WNI)

- Terdaftar sebagai pelapak Bukalapak selama minimal 6 bulan. Khusus untuk Rekanan Bank Mandiri, pengajuan pinjaman modal dapat dilakukan oleh Pelapak yang telah berjualan minimal selama 3 bulan

- Pelapak memiliki tingkat penjualan di Bukalapak minimal Rp 2.000.000/bulan dalam 6 bulan terakhir

6. Alami Sharia

Alamisharia adalah P2P Syariah yang terdaftar di OJK dan menawarkan pendanaan dengan akad Invoice Financing berlandaskan Fatwa DSN No. 67/DSN-MUI/III/2008 dan 117/DSN-MUI/II/2018.

Pembiayaan Alami Sharia adalah invoice financing atau anjak piutang. Calon penerima pendanaan (beneficiary) yang memiliki bukti tagihan (invoice) dapat mengajukan pendanaan.

Minimal limit plafon pembiayaan adalah Rp 50 juta, Rp 500 juta, Rp 1 Miliar dan maksimal Rp 2 Miliar. Tenor pembiayaan Invoice Financing adalah 1 bulan sampai maksimal 6 bulan dimana nilai pembiayaan didasarkan pada nilai invoice yang dimiliki calon penerima pembiayaan. Alami Sharia akan mendanai maksimal 80% dari nilai invoice yang dimiliki.

Kriteria peminjam, antara lain (1) Perusahaan berbentuk PT, CV, atau Yayasan yang menjalankan aktivitas operasional tidak bertentangan dengan syariat Islam; (2) Telah berdiri minimal 1 tahun dan berlokasi di Jabodetabek; (3) Perusahaan bersedia melampirkan rekening koran dan laporan keuangan minimal 6 bulan terakhir; (4) Memiliki giro mundur dan jaminan personal untuk dijaminkan.

Tips Mengajukan Pinjaman dalam Jumlah Besar

Sahabat Wirausaha, jika ada kebutuhan untuk mengajukan kredit dalam plafon besar, berikut adalah tips yang dapat Sahabat Wirausaha lakukan, antara lain :

Baca Juga: Jaminan (Collateral) Dalam Akses Modal UMKM

- Hitung kemampuan pembayaran Sahabat Wirausaha dengan baik, dimana maksimum cicilan 30% dari penghasilan bulanan

- Pelajari dengan baik ketentuan dari pemberi pinjaman, terlebih jika Sahabat Wirausaha mengambil pinjaman dari Fintech P2P yang banyak menawarkan skema pinjaman baru

- Manfaatkan Top-Up. Secara umum, Sahabat Wirausaha akan lebih mudah untuk mendapatkan limit pinjaman lebih besar dari top-up, dimana syarat top-up adalah catatan pembayaran yang baik selama ini

- Baca perjanjian kredit dengan cermat. Mengingat ini adalah pinjaman dalam jumlah besar, pastikan Sahabat Wirausaha sudah membaca segala syarat dan ketentuan berlaku

Semoga artikel ini dapat membantu Sahabat Wirausaha dalam memahami pinjaman kredit diatas Rp 500 juta, mulai dari lembaga yang menyediakan fasilitas pinjaman tersebut hingga persyaratannya. Selamat bertumbuh Sahabat Wirausaha!

Jika merasa artikel ini bermanfaat, yuk bantu sebarkan ke teman-teman Anda. Jangan lupa untuk like, share, dan berikan komentar pada artikel ini ya Sahabat Wirausaha.

Referensi:

- investree.id. Halaman Muka

- ireappos.com. Kriteria UMKM Terbaru PP No. 7 Tahun 2021

- lokadata.id. Kredit UMKM Turun, tapi Sektor PErtanian Masih Bertumbuh

- Proporsi Kredit UMKM terhadap Total Kredit, SEKI Bank Indonesia

- Rapat Kerja Nasional 23 Agustus 2019, Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia.

Dukung Misi Edukasi Kami

Kontribusi Anda, sekecil apa pun, sangat membantu kami agar dapat terus membuat konten edukasi kewirausahaan dan merawat keberlanjutan website ini.

REGISTRASI

REGISTRASI {kind=link}