Mengenal Pembiayaan Syariah, UMKM – Sebagai pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia, Sahabat Wirausaha mungkin pernah menghadapi berbagai tantangan dalam mengakses pembiayaan untuk mengembangkan bisnis.

Salah satu solusi yang bisa menjadi alternatif adalah pembiayaan syariah, yang tidak hanya menawarkan dana, tetapi juga sesuai dengan nilai-nilai ekonomi Islam. Pembiayaan syariah memiliki potensi untuk menjadi solusi yang adil dan berkelanjutan. Nah, bagaimana pembiayaan syariah dapat menjadi jawaban atas berbagai masalah permodalan UMKM? Mari kita eksplorasi bersama!

Mengenal Model dan Sistem Pembiayaan Syariah

Sejak Undang-undang tentang perbankan syariah diberlakukan di Indonesia. Perusahaan pembiayaan syariah mulai bermunculan dan menawarkan berbagai macam produk pembiayaan yang dapat dimanfaatkan oleh UMKM untuk menambah modal usaha.

Menurut Komite Nasional Ekonomi dan Keuangan Syariah (KNEKS), terdapat 9 jenis perusahaan pembiayaan syariah: Bank Umum Syariah dan Unit Usaha Syariah, Bank Pembiayaan Rakyat Syariah (BPRS), Pegadaian Syariah, Multifinance Syariah, Venture Capital Syariah, Fintech Syariah, Baitul Maal wa Tamwil (BMT), PNM Syariah dan Bank Wakaf Mikro, dan Badan Layanan Umum (BLU) Pengelola Dana.

Baca Juga: 5 Ide Bisnis Modal Kecil, Bisa untuk Pelajar!

Yuk Sahabat Wirausaha, kitai berkenalan dengan masing-masing jenis perusahaan pembiayaan syariah:

1. Bank Umum Syariah dan Unit Usaha Syariah

Bank Umum Syariah beroperasi sesuai prinsip syariah dalam memberikan berbagai layanan perbankan seperti simpanan, pembiayaan, dan transaksi lainnya. Sedangkan Unit Usaha Syariah adalah divisi di bank konvensional yang menangani produk dan layanan syariah, memungkinkan konsumen memilih opsi sesuai dengan prinsip syariah.

2. Bank Pembiayaan Rakyat Syariah (BPRS)

BPRS fokus pada pelayanan pembiayaan syariah untuk masyarakat, terutama bagi segmen ekonomi menengah ke bawah. Mereka menawarkan produk pembiayaan yang sesuai dengan prinsip syariah, seperti pembiayaan produktif dan modal usaha.

3. Pegadaian Syariah

Pegadaian Syariah menyediakan jasa gadai dengan prinsip syariah, di mana peminjam memberikan barang berharga sebagai jaminan. Keuntungan didapat dari bagian hasil penjualan barang jaminan jika peminjam tidak dapat melunasi.

4. Multifinance Syariah

Multifinance Syariah menyediakan layanan pembiayaan melalui berbagai produk seperti pembiayaan kendaraan, elektronik, dan proyek-proyek bisnis dengan mengikuti prinsip syariah.

5. Venture Capital Syariah

Venture Capital dapat berinvestasi pada UMKM dengan prinsip-prinsip syariah. Mendukung pengembangan usaha sesuai dengan ketentuan keuangan Islam dan bagi hasil menjadi prinsip utama dalam pengembalian investasi.

6. Fintech Syariah

Fintech Syariah mengaplikasikan teknologi untuk memberikan layanan keuangan yang sesuai dengan prinsip syariah. Menyediakan platform untuk pembiayaan, investasi, dan transaksi lainnya.

Baca Juga: 5 Ide Bisnis Modal Rp50 Juta, Berpotensi Cuan dan Layak Dicoba!

7. Baitul Maal wa Tamwil (BMT)

BMT adalah lembaga keuangan mikro yang berbasis pada prinsip syariah. BMT memberikan layanan simpan-pinjam kepada masyarakat setempat dengan pendekatan yang lebih inklusif.

8. PNM Syariah dan Bank Wakaf Mikro

PNM Syariah dan Bank Wakaf Mikro adalah lembaga yang fokus pada pengembangan ekonomi mikro melalui pembiayaan dan pelayanan keuangan lainnya, sesuai dengan prinsip syariah. PNM Syariah menyediakan berbagai produk pembiayaan dan investasi untuk mendukung pengembangan UMKM dan Bank Wakaf Mikro berfokus pada pemberian pembiayaan mikro dengan dana hasil wakaf.

9. Badan Layanan Umum (BLU) Pengelola Dana

BLU Pengelola Dana adalah lembaga pemerintah yang bertanggung jawab mengelola dana dan menyediakan pembiayaan syariah untuk proyek-proyek pembangunan, dengan prinsip-prinsip yang sesuai dengan syariah.

Setiap entitas ini memiliki peran unik dalam mendukung ekosistem pembiayaan syariah di Indonesia, menciptakan peluang bagi UMKM dan masyarakat untuk mendapatkan akses keuangan yang sesuai dengan nilai-nilai syariah.

Semua perusahaan pembiayaan syariah tersebut wajib beroperasi secara legal di Indonesia, diawasi oleh Otoritas Jasa Keuangan (OJK) dan wajib merujuk pada fatwa-fatwa yang dikeluarkan oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN MUI). Sahabat Wirausaha dapat mengeceknya di situs masing-masing perusahaan atau di situs OJK.

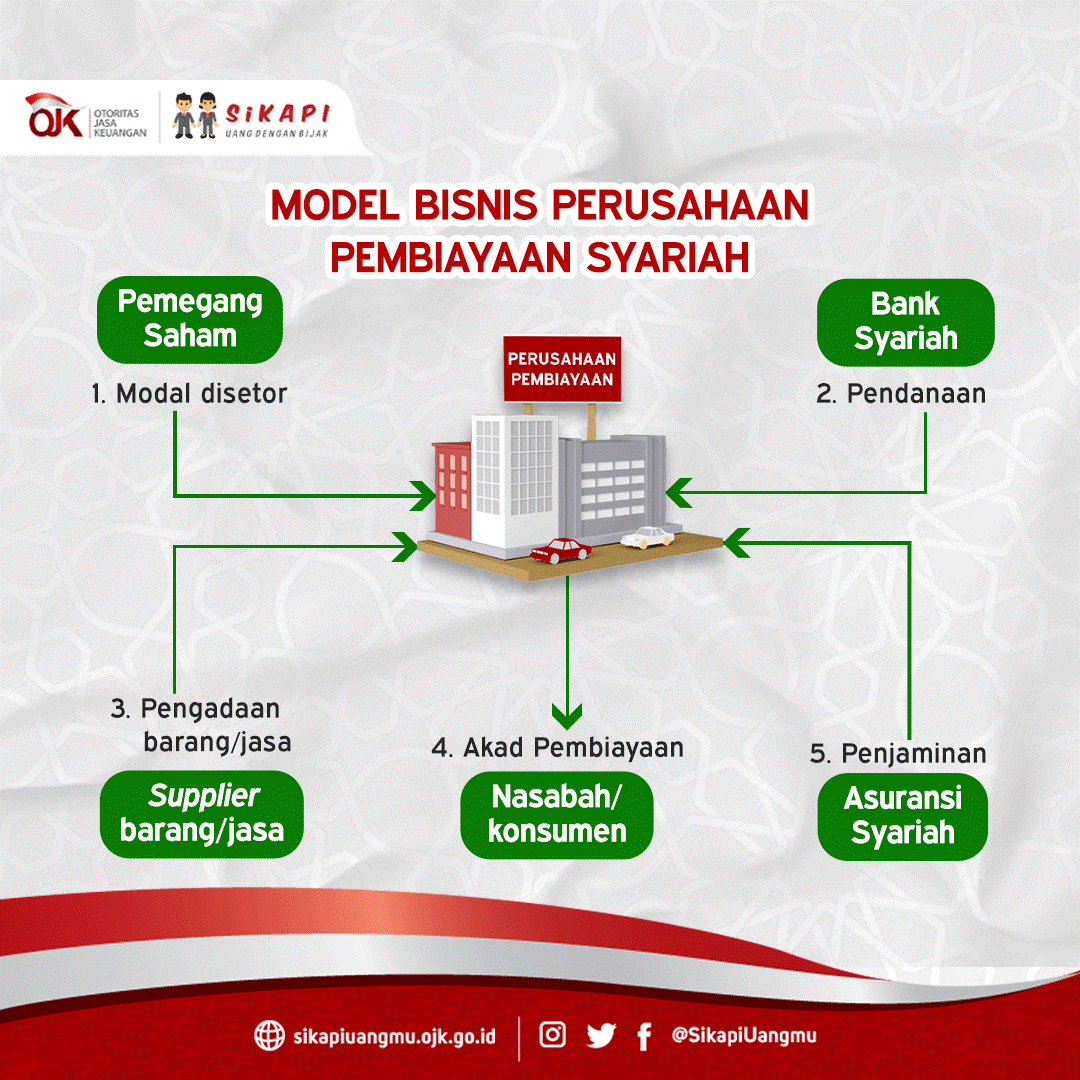

Model Bisnis Perusahaan Pembiayaan Syariah

Secara operasional, model bisnis perusahaan pembiayaan syariah ini kurang lebih seperti pada perusahaan lainnya. Namun tunduk dan patuh pada prinsip-prinsip syariah yang ditetapkan oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN MUI).

Model bisnis perusahaan pembiayaan syariah, secara umum, beroperasional mirip dengan perusahaan keuangan konvensional. Mereka menawarkan berbagai produk dan layanan keuangan seperti pembiayaan, simpanan, dan investasi. Namun, perbedaan signifikan terletak pada komitmen mereka untuk tunduk dan patuh pada prinsip-prinsip syariah yang diatur oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN MUI).

Prinsip-prinsip syariah tersebut mencakup berbagai aspek, termasuk larangan terhadap hutang bunga (riba), spekulasi berlebihan (maisir), dan transaksi yang tidak jelas atau mengandung unsur ketidakpastian (gharar). DSN MUI berfungsi sebagai otoritas yang mengeluarkan panduan dan fatwa untuk memastikan bahwa perusahaan pembiayaan syariah beroperasi sesuai dengan norma-norma Islam.

Sebagai contoh, dalam pembiayaan, perusahaan pembiayaan syariah menerapkan prinsip bagi hasil (mudharabah) atau jual beli dengan markup (murabahah) sebagai alternatif dari sistem hutang bunga konvensional. Selain itu, terdapat skema pembiayaan lainnya yang sesuai dengan nilai-nilai syariah.

Sumber: ojk.go.id

Pada gambar di atas, Sahabat Wirausaha selaku pelaku UMKM berada pada bagian nomor 4, yakni Nasabah/Konsumen. Layanan yang bisa Sahabat Wirausaha dapatkan berupa jual beli barang dan jasa kepada perusahaan-perusahaan pembiayaan syariah tersebut. Transaksi tersebut diikat dalam bentuk akad-akad pembiayaan. Nah, yuk kita kenalan dengan jenis-jenis akad pembiayaan yang sering digunakan oleh perusahaan pembiayaan syariah.

Baca Juga: 11 Ide Usaha Sampingan dengan Modal Kecil Untuk PNS dan Karyawan

4 Jenis Akad Pembiayaan Syariah untuk UMKM

Secara teori, terdapat beragam akad dalam hal pembiayaan usaha, namun secara umum. Berikut empat jenis akad yang umum dikenal di masyarakat.

1. Murabahah

Murabahah adalah jenis pembiayaan untuk pembelian barang dengan harga tertentu dan dijual kembali kepada UMKM dengan harga yang ditetapkan. Keuntungan yang dihasilkan dari transaksi ini disepakati sebelumnya. Murabahah biasanya digunakan untuk kebutuhan modal kerja dan pembelian inventaris.

Contoh: Seorang pemilik toko kelontong dapat memanfaatkan pembiayaan Murabahah untuk membeli stok barang dagang. Perusahaan Pembiayaan Syariah akan membeli barang tersebut dan menjualkannya kepada pengusaha dengan keuntungan yang telah disepakati sebelumnya.

2. Mudharabah

Mudharabah adalah bentuk kerjasama antara UMKM dan Perusahaan Pembiayaan Syariah. UMKM bertindak sebagai pengelola usaha, sementara Perusahaan Pembiayaan Syariah menyediakan modal. Keuntungan dibagi berdasarkan kesepakatan sebelumnya, sedangkan kerugian ditanggung oleh pemilik modal.

Contoh: Seorang pemilik coffee shop dapat berkolaborasi dengan perusahaan pembiayaan syariah dalam skema Mudharabah. Pemilik usaha bertindak sebagai pengelola restoran, sedangkan perusahaan pembiayaan syariah menyediakan modal. Keuntungan dibagi sesuai kesepakatan, menciptakan hubungan kemitraan yang saling menguntungkan.

3. Ijarah

Ijarah adalah pembiayaan yang melibatkan penyewaan aset. Perusahaan pembiayaan syariah membeli aset yang diperlukan oleh UMKM dan menyewakannya kepada UMKM. UMKM membayar sewa untuk menggunakan aset tersebut. Setelah jangka waktu tertentu, aset dapat dibeli oleh UMKM.

Contoh: Seorang pemilik usaha produsen mie dapat memanfaatkan Ijarah untuk mendapatkan mesin produksi tanpa harus membelinya. Perusahaan pembiayaan syariah akan membeli mesin tersebut dan menyewakannya kepada pengusaha dengan pembayaran sewa yang disepakati. Setelah jangka waktu sewa berakhir, mesin menjadi milik produsen mie tersebut.

4. Qardhul Hasan

Qardhul hasan adalah pembiayaan yang bersifat pinjaman sosial tanpa bunga. Perusahaan pembiayaan syariah memberikan dana kepada UMKM sebagai pinjaman, dan UMKM diharapkan mengembalikan jumlah yang dipinjam setelah mencapai kesepakatan tertentu. Pembiayaan ini umumnya digunakan untuk kebutuhan mendesak atau keadaan darurat. Akad ini menuntut itikad baik dari pemilik UMKM karena motifnya adalah sosial dan tolong menolong.

Contoh: Seorang pemilik usaha grosir pakaian menghadapi kesulitan finansial mendadak akibat musibah dapat memanfaatkan Qardhul Hasan sebagai pinjaman tanpa bunga. Perusahaan pembiayaan syariah akan memberikan dana untuk recovery dengan syarat harus dikembalikan setelah kondisi usaha membaik.

Baca Juga: 5 Tips Mengakses Pendanaan Modal Ventura, Bantu Bisnis Startup Makin Berkembang

Keunggulan Pembiayaan Syariah bagi UMKM

1. Adil

Pembiayaan syariah didasarkan pada prinsip keadilan. Dalam transaksi syariah, keuntungan dan risiko dibagi secara adil antara UMKM dan perusahaan pembiayaan syariah. Prinsip ini membentuk dasar bagi setiap transaksi syariah, khususnya dalam konteks pembiayaan UMKM di Indonesia. Berikut adalah beberapa aspek penting terkait dengan keadilan dalam pembiayaan syariah:

a. Pembagian Keuntungan dan Risiko yang Adil

Dalam pembiayaan syariah, terdapat prinsip pembagian keuntungan dan risiko secara adil antara UMKM dan perusahaan pembiayaan syariah. Sebelum transaksi dilakukan, pihak-pihak yang terlibat sepakat pada rasio pembagian keuntungan dan risiko yang sesuai dengan kontribusi masing-masing. Cara ini menciptakan kerangka kerja yang adil, di mana kedua belah pihak merasakan dampak positif dan negatif dari hasil usaha.

b. Keseimbangan Antara Pemberi dan Penerima Pembiayaan

Pembiayaan syariah berusaha menciptakan keseimbangan antara pemberi dan penerima pembiayaan. Dalam konsep Mudharabah, misalnya, UMKM bertindak sebagai pengelola usaha, dan perusahaan pembiayaan syariah berperan sebagai pemilik modal. Keberhasilan usaha sekaligus tanggung jawab keduanya, dan keputusan strategis dibuat secara bersama-sama. Prinsip ini menciptakan hubungan yang saling menguntungkan dan memotivasi kedua pihak untuk bekerja sama dengan baik.

c. Perlindungan Kepentingan Bersama

Pembiayaan syariah tidak hanya fokus pada untung finansial saja, tetapi juga pada keberlanjutan bisnis dan kepentingan bersama. Dalam skema pembiayaan, perusahaan pembiayaan syariah seringkali memberikan perhatian khusus pada dampak sosial dan lingkungan dari proyek yang didukung. Ini mencerminkan komitmen untuk mencapai tujuan pembangunan berkelanjutan, di mana keberlanjutan ekonomi diukur bukan hanya dari segi keuntungan finansial, tetapi juga dari dampak positif yang dihasilkan bagi masyarakat dan lingkungan.

d. Keterbukaan dan Transparansi

Prinsip keterbukaan dan transparansi adalah elemen kunci dalam pembiayaan syariah. Pembiayaan syariah menekankan pentingnya mengungkapkan informasi secara jelas dan terbuka kepada kedua belah pihak. Ini mencakup perincian mengenai pembagian keuntungan, risiko, serta ketentuan-ketentuan lain yang dapat memengaruhi transaksi. Dengan demikian, pihak UMKM memiliki pemahaman yang baik mengenai konsekuensi dari setiap keputusan yang diambil.

Baca Juga: 5 Ide Bisnis Modal 20 Juta Rupiah, Peluang Usaha Menguntungkan!

2. Tanpa Bunga Riba

Dalam konteks pembiayaan syariah, larangan terhadap riba atau bunga menjadi salah satu prinsip utama yang memberikan dampak positif terhadap pertumbuhan UMKM. Prinsip ini tidak hanya sejalan dengan nilai-nilai ekonomi Islam, tetapi juga memberikan keuntungan konkret kepada pelaku UMKM. Berikut adalah beberapa alasan mengapa larangan terhadap riba menjadi pendorong pertumbuhan bagi UMKM:

a. Terhindar dari Beban Bunga yang Tak Menentu

UMKM tidak akan terkena beban tambahan dalam bentuk bunga. Dalam sistem konvensional, bunga seringkali menjadi sumber utama beban finansial, terutama untuk bisnis skala mikro karena besaran cicilan dapat naik dan turun (floating rate) sesuai kebijakan fiskal negara. Dengan demikian, larangan riba membebaskan UMKM dari beban ini, memberikan ruang finansial yang lebih besar untuk pengembangan bisnis.

b. Fokus pada Keberlanjutan Ekonomi

Dengan tidak adanya unsur bunga, pembiayaan syariah mendorong UMKM untuk lebih berfokus pada keberlanjutan ekonomi. Tanpa beban bunga yang terus bertambah, pelaku UMKM dapat mengalokasikan lebih banyak sumber daya ke dalam operasional dan pengembangan usaha, menciptakan dasar yang lebih kokoh untuk pertumbuhan jangka panjang.

c. Peningkatan Daya Saing

Dengan terhindar dari beban bunga, UMKM memiliki keunggulan kompetitif yang lebih baik. Modal yang diperoleh melalui pembiayaan syariah dapat digunakan untuk inovasi, pengembangan produk, dan peningkatan kualitas layanan. Ini membantu UMKM untuk menjadi lebih kompetitif di pasar yang semakin dinamis.

Ringkasnya, larangan terhadap riba dalam pembiayaan syariah tidak hanya menjadi kewajiban berdasarkan prinsip-prinsip agama, tetapi juga menjadi sebuah keunggulan yang dapat mendorong pertumbuhan yang signifikan bagi UMKM. Seiring dengan peningkatan kesadaran dan adopsi pembiayaan syariah, Sahabat Wirausaha bisa memanfaatkan pembiayaan syariah sebagai salah satu cara untuk mengembangkan usaha kedepannya.

Tantangan Pembiayaan Syariah bagi UMKM

Walaupun pembiayaan syariah memberikan berbagai keunggulan, faktanya di lapangan masih ada tantangan yang perlu Sahabat Wirausaha atasi. Seperti, ketersediaan informasi yang terbatas, sumber informasi mengenai konsep pembiayaan syariah yang minim, dan proses administrasi yang kompleks bisa saja jadi hambatan.

Tantangan yang ada ini dapat diatasi dengan kerjasama lintas sektor. Termasuk datang dari pemilik UMKM. Yakni dengan cara meningkatkan pemahaman seputar pembiayaan syariah. Mencari tahu segala hal terkait informasi pembiayaan syariah dari sumber-sumber yang kredibel.

Jika tulisan ini bermanfaat , silahkan di share ke rekan-rekan Sahabat Wirausaha. Follow juga Instagram @ukmindonesia.id untuk update terus informasi seputar UMKM.

Referensi:

- sikapiuangmu.ojk.go.id

- ojk.go.id

- kneks.go.id/

- academia.edu/43495638/Mengapa_Memilih_Pembiayaan_Bank_Syariah

Dukung Misi Edukasi Kami

Kontribusi Anda, sekecil apa pun, sangat membantu kami agar dapat terus membuat konten edukasi kewirausahaan dan merawat keberlanjutan website ini.

REGISTRASI

REGISTRASI