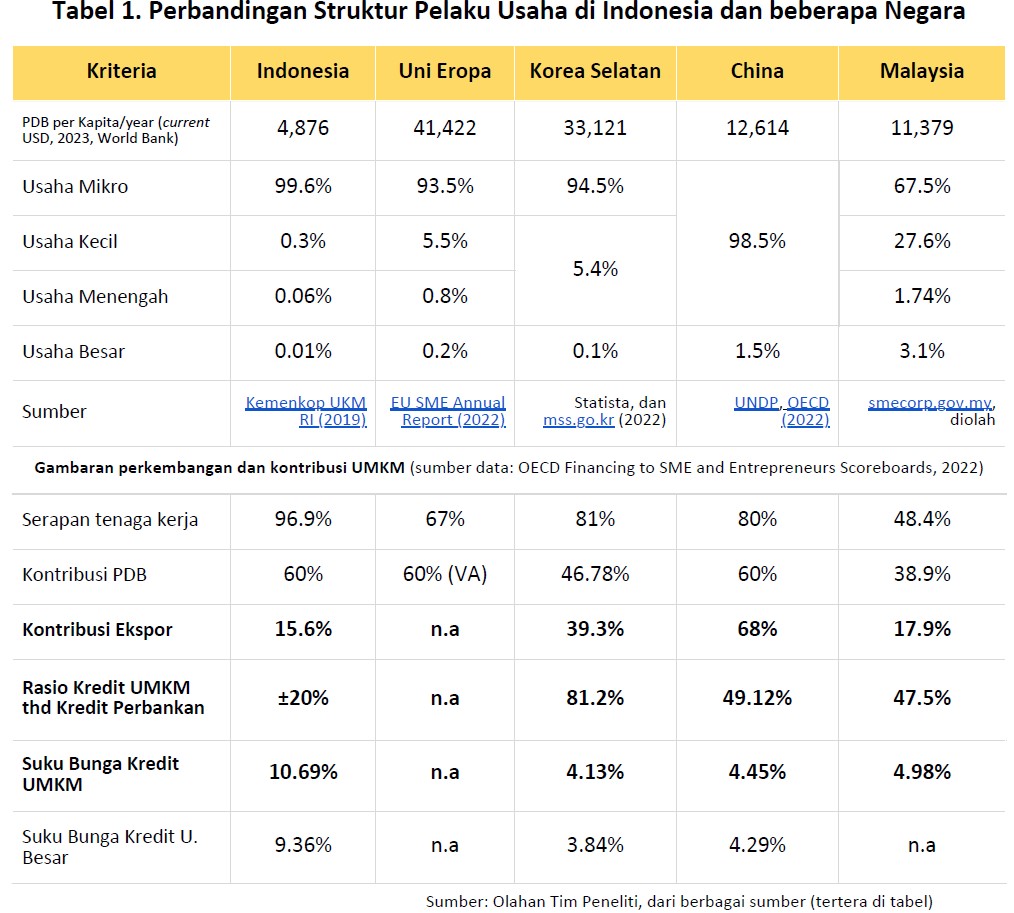

Struktur UMKM di Indonesia belum kunjung mengalami perbaikan signifikan pada 10 tahun terakhir. Dominasi Usaha Mikro masih terus terjadi dimana 99.6% pelaku UMKM di Indonesia merupakan Usaha Mikro, bahkan, 98.7% merupakan Ultra Mikro yang omsetnya di bawah Rp300 juta per tahun (Kemenkop UKM RI, 2019). Selain itu, kontribusi ekspor UMKM juga masih stagnan di sekitar 15.7% terhadap total ekspor non-migas Indonesia.

Jika dibandingkan dengan beberapa negara lain, struktur ini tergolong sub-produktif, karena negara lain dengan tingkat pendapatan per kapita yang lebih tinggi, ditopang oleh Usaha Kecil Menengah dan Usaha Besar dengan proporsi yang lebih besar, seperti hasil rangkuman Tim Peneliti UKMIndonesia.id yang tersaji pada tabel berikut.

Perlunya Inovasi pada Skema Kredit Program Pendukung Akselerasi UMKM

Pemerintah telah meluncurkan Program Kredit Usaha Rakyat (KUR) sebagai upaya mengatasi tantangan ini. Namun, berdasarkan evaluasi penyaluran KUR selama 10 tahun terakhir, dampak KUR untuk akselerasi pertumbuhan ekonomi masih belum sesuai harapan, meskipun plafon KUR yang disalurkan terus meningkat dan alokasi anggaran untuk subsidi bunga sudah sangat besar. Pada tahun 2024 saja, alokasi APBN untuk subsidi bunga KUR adalah Rp42 triliun.

Sementara layanan pendampingan terstruktur yang sangat dibutuhkan untuk meningkatkan kompetensi dan akses pasar debitur KUR, masih belum berjalan optimal. Untuk itu, diperlukan inovasi skema Kredit Program yang dapat mengintegrasikan pendampingan intensif, khususnya bagi Usaha Mikro, dengan target sasaran penerima Kredit Program yang skala bisnisnya lebih mudah diakselerasi dan sekaligus dapat meningkatkan produktivitas pelaku Usaha Mikro dan Ultra Mikro.

Dari kriteria tersebut, disimpulkan bahwa Perusahaan Agregator skala Usaha Kecil Menengah (omset Rp2 - 50 miliar per tahun), merupakan segmen sasaran yang paling strategis untuk menjadi penerima Kredit Program yang ingin dirancang pemerintah, agar dapat mengakselerasi produktivitas ekosistem rantai pasok dan mendorong pertumbuhan ekonomi nasional dengan lebih inklusif.

Secara umum, Perusahaan Agregator adalah perusahaan perdagangan yang mengkurasi, mengagregasi, mengkonsolidasikan standar mutu produk atau komoditas yang dihasilkan oleh banyak mitra pemasok, mitra produksi dan/atau produsen dari segmen pelaku usaha ultra mikro, mikro, dan kecil; dan mengelola transaksi perdagangannya secara digital secara akuntabel.

Merancang Skema Kredit Program untuk Mendukung UKM Agregator dan Mengelola Rantai Pasok dengan lebih Efisien dan Inklusif

Menyadari perlunya inovasi pada skema kredit program tersebut, pada kuartal IV tahun 2024 lalu, Kementerian UMKM RI dan UKMIndonesia.id melaksanakan kajian yang bertujuan untuk merancang inovasi yang sesuai pada Skema Kredit Program, khususnya untuk mendukung UKM Agregator yang berperan penting dalam pengelolaan rantai pasok perdagangan, agar dapat lebih efisien dan inklusif.

Hal ini penting untuk menurunkan tingkat high cost economy pada iklim bisnis di Indonesia, dan juga untuk mengoptimalkan dampak rembes pertumbuhan ekonomi sampai ke aktor-aktor ekonomi di akar rumput, yaitu pelaku Usaha Mikro dan Kecil.

Kajian ini menggunakan pendekatan penelitian kualitatif melalui proses studi literatur, wawancara praktisi wirausaha agregator, dan FGD dengan pemangku kepentingan terkait. Informasi dan data yang didapatkan kemudian diproses dengan metode berpikir Design Thinking, yang merumuskan gagasan dari proses empathy, define, ideate, prototyping, dan validate. Adapun prototype atau purwarupa yang dihasilkan adalah berupa Skema Kredit Program yang sesuai untuk mendukung Perusahaan UKM Agregator, serta strategi kebijakan untuk mendukungnya.

Pada tahapan empati, Tim Peneliti berdiskusi mendalam dengan para praktisi Perusahaan UKM Agregator, untuk mendefinisikan dan memetakan masalah dari sudut pandang mereka sebagai pelaku. Untuk melengkapi sudut pandang, diskusi dengan beberapa pemangku kepentingan juga turut dilakukan. Adapun daftar perusahaan UKM Agregator yang menjadi mitra kajian ini adalah:

- PT Solusi Karya Nusantara - Karyanusantara.co.id

- PT Sosial Bisnis Indonesia - Sobi.co.id

- PT Lumina Kaya Indonesia - Kaya.id

- PT Ecodoe Widya Candia Internasional - Lokasoka.com

- PT Karya Kreasi Teknologi - Krealogi.com oleh Duanyam

- PT Ijadgrup Rahmat Semesta - Rumahkapas.com

Sementara perwakilan pemangku kepentingan yang turut berpartisipasi memberikan pandangan dan masukan pada kajian ini antara lain:

- Kementerian Koordinator Perekonomian RI

- Kementerian Perdagangan

- Kementerian Perindustrian

- OJK

- ASYX supply chain financing technology

- Akademisi pakar regulasi sektor keuangan (Universitas Bina Nusantara)

- APINDO bidang UMKM

- Kadin Indonesia

- Koalisi Ekonomi Membumi

Kajian ini menemukan bahwa saat ini belum ada rekognisi formal untuk aktivitas Perusahaan Agregator, karena belum ada Kode KBLI yang menyebut istilah “agregator” pada Buku KBLI 2020. Sehingga pemerintah perlu memulai langkah rekognisi ini melalui penyusunan definisi, model bisnis, dan kriteria yang jelas untuk mengatasi mispersepsi terhadap praktis Perusahaan Agregator yang terkadang dianggap sama dengan tengkulak.

Pemerintah perlu menyusun NSPK untuk menyediakan layanan pendaftaran khusus Perusahaan Agregator ini, memperkenalkan sertifikasi profesi pengelola agregator, dan melakukan penambahan kode pada KBLI.

UKM Agregator sebagai Aktor Penyambung Akses Pasar kepada Komunitas Usaha Mikro Kecil yang Etis, bukan Tengkulak

Dalam tataran praktek, beberapa perusahaan agregator acap kali dicap negatif sebagai tengkulak berdasi, sehingga sulit mendapat kepercayaan komunitas pelaku Usaha Mikro Kecil dalam proses penjajakan kerjasama kemitraan pemasarannya. Untuk itu, kajian ini juga menghasilkan rekomendasi definisi resmi Perusahaan Agregator, agar dapat dibedakan dengan praktek tengkulak, pengumpul, atau makelar, yang pada umumnya terasosiasikan dengan praktik bisnis yang tidak etis, karena menerapkan tingkat harga yang tidak adil kepada pemasoknya.

Perusahaan Agregator Perdagangan (Trade Aggregator) adalah entitas perusahaan formal, yang menjalankan fungsi pengumpulan informasi, komoditas, atau produk dari beberapa mitra pemasok atau mitra produsen, untuk dijual kepada mitra pembelinya, dengan perjanjian Kerjasama sesuai prinsip Fair Trade, dimana besaran dan rumus perhitungan bagi hasil ditentukan secara transparan, saling menguntungkan bagi kedua belah pihak (agregator dan mitra), dan disepakati sebelum pelaksanaan pekerjaan atau transaksi perdagangan; tanpa mengemban tanggung jawab atau melakukan upaya khusus untuk menghasilkan standar kualitas tertentu pada komoditas atau produk yang diagregasi dan dijual ke pembelinya. (Contoh: Perusahaan Agregator Biji Kopi varian spesifik dengan standar mutu tertentu, dan hanya mengkurasi pemasok yang memenuhi standar mutu tersebut).

Berdasarkan analisis praktik Perusahaan UKM Agregator, kajian ini mengidentifikasi dua jenis model bisnis agregator, yaitu Agregator Perdagangan (Trade Aggregator) dan Agregator Nilai Tambah (Value Added Aggregator). Perbedaan dari keduanya adalah bahwa Agregator Nilai Tambah melakukan pendampingan yang intensif untuk memampukan mitra usahanya menghasilkan produk dengan standar kualitas yang ditentukan oleh Perusahaan Agregator tersebut, agar sesuai dengan spesifikasi yang diminta oleh buyer.

Perusahaan Agregator di Indonesia menghadapi berbagai tantangan, antara lain citra negatif akibat ketiadaan definisi yang jelas untuk membedakan mereka dari broker dan tengkulak, masalah arus kas, keterbatasan akses pembiayaan formal karena persyaratan agunan, serta tingginya biaya pelatihan dan pendampingan standar kualitas. Selain itu, ketiadaan asosiasi dan standar kode etik menghambat kolaborasi serta identifikasi pelaku usaha agregator.

Meski demikian, Perusahaan Agregator memiliki peluang besar untuk memperluas akses pasar produk atau komoditas hasil Usaha Mikro Kecil, dan mendukung pertumbuhan ekonomi inklusif dengan memanfaatkan tren konsumsi lokal yang meningkat, serta merealisasi potensi ekspor global yang belum tergarap, yang estimasi nilainya tergolong besar, yaitu USD148 miliar. Agregator dapat menjadi jembatan akses pasar domestik dan internasional yang lebih besar, dengan modal utama sumber daya manusia yang lebih kompeten dalam mengelola administrasi perdagangan (korespondensi penjajakan, kontrak, manajemen transaksi) dan pemasaran digital.

Indonesia Perlu Mendorong Skema Kredit Supply Chain Financing dan Mengembangkan Sistem Digital Pembiayaan Rantai Pasok Terintegrasi

Kajian ini menyimpulkan bahwa Pembiayaan Rantai Pasok atau Supply Chain Financing (SC), khususnya skema Purchase Order Financing (PO Financing) dan Invoice Financing yang dikemas dengan fitur fasilitas overdraft, sebagai skema yang paling relevan untuk mendukung Perusahaan Agregator mengatasi cash flow gap. Namun, Indonesia belum memiliki Sistem Pembiayaan Rantai Pasok yang terintegrasi sehingga proses verifikasi invoice dan reputasi buyer lambat dan mahal, ada risiko double financing, biaya dana tinggi, dan masih dibutuhkannya persyaratan agunan berbasis properti atau deposit dana, yang tidak dimiliki oleh banyak Perusahaan UKM Agregator.

Untuk itu direkomendasikan dua opsi kebijakan: Guarantee Fund dan Inisiasi Sistem Pembiayaan Rantai Pasok Terintegrasi. Penyediaan Guarantee Fund oleh pemerintah dapat mengatasi kendala agunan yang sering dihadapi oleh Perusahaan Agregator dalam mengakses SCF dan/atau fasilitas overdraft. Pemerintah menjadi penjamin agar debitur tidak perlu menyerahkan agunan atau deposit dana yang tidak mereka miliki.

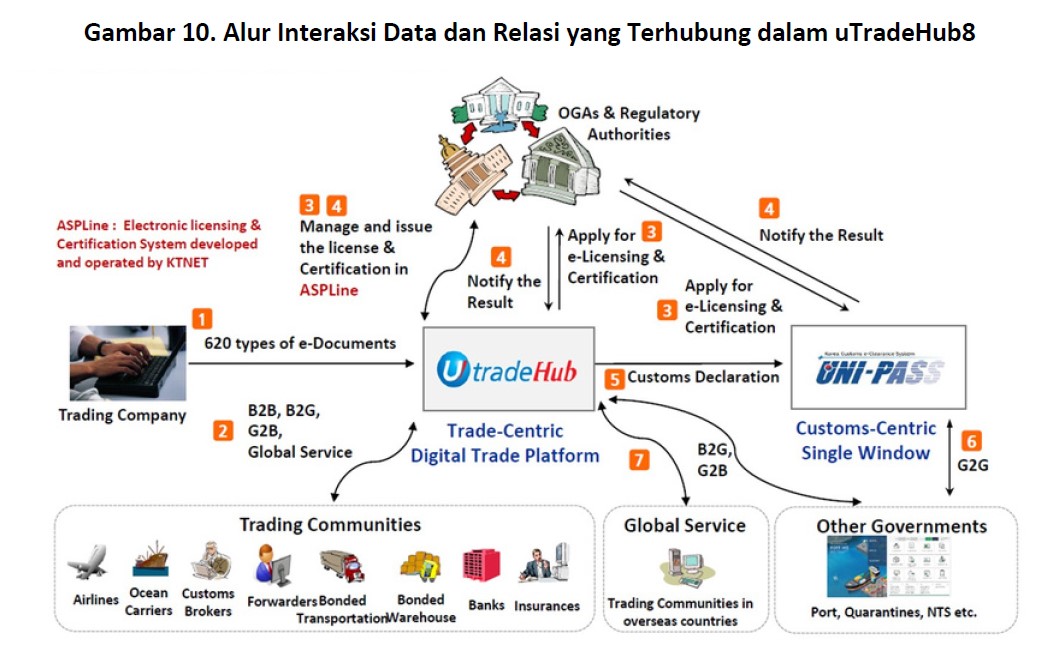

Pengembangan Sistem Pembiayaan Rantai Pasok Terintegrasi - seperti platform utradehub di Korea Selatan - dapat mengotomasi proses verifikasi dokumen PO/Invoice dan data transaksi, sehingga dapat membantu menurunkan tingkat suku bunga dengan lebih secara holistik, sekaligus mendongkrak volume perdagangan karena Perusahaan Agregator menjadi lebih mampu merealisasikan potensi pasarnya.

Adapun topik kajian lanjutan yang perlu dilakukan meliputi: (1) Desain spesifikasi teknis Sistem Pembiayaan Rantai Pasok Terintegrasi untuk menghitung biaya pengembangan secara akurat, (2) Desain skema Public Private Partnership (PPP) atau Rencana Usaha Pengembangan Sistem oleh Badan Layanan Umum sesuai strategi pengembangan yang dipilih, dan (3) Desain Policy Mix yang mencakup Guarantee Fund, pengembangan Sistem Pembiayaan Rantai Pasok Terintegrasi, dan Subsidi selain subsidi bunga (biaya logistik, peremajaan mesin, dsj), yang mungkin masih dibutuhkan.

Penutup

Artikel ini disusun dari Executive Summary atau Ringkasan Eksekutif dari laporan kajian "Rancangan Skema Kredit Program bagi UKM Agregator untuk Membangun Ekosistem Rantai Pasok yang Inklusif". Bagi Sahabat Wirausaha dan penggiat yang ingin membaca laporan lengkapnya, silakan akses ke tautan ini, ya: KajianSkemaSCF-UKMagregator

Semoga kajian ini dapat bermanfaat dalam mendorong perbaikan kualitas kebijakan ekonomi untuk tanah air, agar lebih inklusif dan bisa membantu banyak UMKM naik kelas beneran.

Dukung Misi Edukasi Kami

Kontribusi Anda, sekecil apa pun, sangat membantu kami agar dapat terus membuat konten edukasi kewirausahaan dan merawat keberlanjutan website ini.

REGISTRASI

REGISTRASI