Sahabat Wirausaha, tahukah bahwa salah satu sumber penerimaan utama negara berasal dari pajak? Melansir dari data milik Kementerian Keuangan RI, pada tahun 2022 pajak yang dibayar oleh UMKM telah menyumbang sebesar 60 persen dari Produk Domestik Bruto (PDB), yaitu sebanyak 11.7 triliun rupiah. Sebagai seorang pelaku usaha, kita wajib terdaftar sebagai Wajib Pajak dan membayar pajak yang dikenakan kepada para pelaku Usaha Mikro Kecil Menengah (UMKM).

Apakah Sahabat Wirausaha sudah mengetahui pajak apa saja yang harus dibayarkan untuk Orang Pribadi dan Badan Usaha? Jika belum, kenali dua jenis pajak yang dikenakan untuk UMKM pada artikel ini!

Mengenal Pajak Penghasilan (PPh)

Komponen pajak yang dikenakan kepada UMKM mencakup Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN), di mana perbedaan kedua pajak ini terdapat di jenis objek pajak yang dikenakan. Seperti namanya, Pajak Penghasilan atau PPh merupakan pajak atas penghasilan yang diterima atau diperoleh dalam satu tahun pajak dan dikenakan kepada orang pribadi atau badan usaha. Karena hal ini, PPh juga disebut sebagai pajak subjektif atau pajak yang berpangkal pada subjeknya. Terdapat 5 jenis PPh yang dikenakan untuk Wajib Pajak Badan Usaha, yaitu:

1. PPh Pasal 21

PPh pasal 21 merupakan pajak yang dibebankan atas penghasilan berupa gaji, honorarium, tunjangan, dan pembayaran yang berhubungan dengan pekerjaan, jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi sebagai subjek pajak dalam negeri. PPh pasal 21 diberlakukan untuk kita sebagai Wajib Pajak Orang Pribadi. Jika kita memiliki pegawai, maka pegawai kita juga dikenakan Wajib Pajak Orang Pribadi.

Baca Juga: Cara Membuat Perencanaan Pajak

2. PPh Pasal 22

PPh Pasal 22 diperuntukkan bagi perdagangan barang yang dianggap menguntungkan, contohnya seperti Wajib Pajak yang melakukan kegiatan impor atau dari pembelian atas penjualan suatu barang mewah. Tarif PPh Pasal 22 bervariasi tergantung dari objek pajaknya, yaitu berkisar antara 0,25%-1,5%. Pihak yang memungut PPh Pasal 22 sebesar 1,5% adalah:

- Badan pemerintah Pusat/Daerah dan juga lembaga pemerintahan yang berhubungan dengan pembayaran atas penyerahan barang.

- Badan-badan tertentu, seperti badan pemerintah dan juga badan swasta yang berhubungan dengan kegiatan pada bidang ekspor dan impor.

- Wajib pajak tertentu yang melakukan penjualan barang mewah.

3. PPh Pasal 23 atau PPh Final

PPh Pasal 23 merupakan pajak penghasilan yang dipotong pada saat wajib pajak melakukan transaksi. Transaksi tersebut meliputi pembagian keuntungan saham atau dividen, royalti, bunga, hadiah, sewa dan penghasilan lainnya. PPh Final UMKM dikenakan sebagai Wajib Pajak Badan Usaha yang akan kita bahas lebih lanjut pada artikel ini.

4. PPh Pasal 4 Ayat 2

PPh Pasal 4 Ayat 2 merupakan pajak penghasilan yang dikenakan atas transaksi atas tanah dan/atau bangunan, pengalihan hak atas tanah dan/atau bangunan, transaksi saham dan dividen, serta bunga yang didapatkan dari bunga deposito, obligasi, dan surat utang negara. Besaran tarif PPh Pasal 4 Ayat 2 bersifat final, yaitu:

- Bunga deposito atau tabungan sebesar 20%.

- Bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi sebesar 10%.

- Bunga obligasi (surat utang negara) dan SUN lebih dari 12 bulan sebesar 0% - 20%.

- Dividen yang diterima/diperoleh wajib pajak orang pribadi dalam negeri sebesar 10%.

- Persewaan atas tanah dan/atau bangunan sebesar 10% x jumlah bruto.

- Pengalihan hak atas tanah/bangunan dan RSS dan Rumah Susun sebesar 1% - 5%.

5. PPh Pasal 26

PPh pasal 26 merupakan pajak penghasilan yang dipungut apabila badan usaha melakukan transaksi dengan WP Luar Negeri. Transaksi tersebut berupa pembayaran gaji, jasa, dividen, bunga, royalti, sewa, dan lainnya yang terdapat pada PPh Pasal 21 dan PPh Pasal 23. Sehingga perusahaan memotong PPh 26 atas transaksi tersebut dari WP Luar Negeri, baik itu WP Orang Pribadi Asing maupun WP Badan Asing.

Baca Juga: Penghasilan Kena Pajak (PKP)

Mengenal Pajak Pertambahan Nilai (PPn)

Sementara itu, PPN atau Pajak Pertambahan Nilai merupakan pajak yang dikenakan pada saat Pengusaha Kena Pajak (PKP) menyerahkan barang kena pajak (BKP) atau jasa kena pajak (JKP) kepada pembeli. Kebijakan PPN Final tertuang dalam Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), dimana tarif PPN dikenakan sebesar 11% mulai 1 April 2022 dan menjadi 12% mulai 1 Januari 2025 untuk semua produk yang beredar di dalam negeri.

Pajak Penghasilan (PPh) | Pajak Pertambahan Nilai (PPN) | |

Jenis objek pajak yang dikenakan | Dikenakan terhadap setiap penghasilan yang dimiliki wajib pajak | Dikenakan terhadap setiap proses produksi ataupun distribusi |

Pajak dikenakan kepada | Pihak yang memiliki penghasilan | Pembeli |

Tarif | Dikenakan sesuai jenis PPhnya | 11% |

Tabel 1. Perbedaan antara PPh dan PPN

Cara Menghitung Pajak Penghasilan dan Pajak Pertambahan Nilai untuk UMKM

1. Perhitungan PPh untuk UMKM

Dalam Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), disebutkan bahwa pajak UMKM adalah 0.5% dari omzetnya. UMKM yang dikenakan PPh final 0.5% hanyalah UMKM yang memiliki omzet dalam lebih dari 500 juta rupiah dan maksimal 4,8 miliar rupiah dalam setahun. Sementara itu, untuk UMKM yang omzetnya dibawah 500 juta rupiah dalam setahun tidak dikenakan PPh final.

Menurut perwakilan dari Direktorat Jenderal Pajak Republik Indonesia, Arif Yunianto, kebijakan ini diberlakukan agar UMKM dapat mengembangkan bisnisnya dan bergerak lebih leluasa, tanpa perlu memikirkan pembayaran PPh final. Setelah usaha berkembang dengan jumlah penghasilan yang cukup besar, barulah kemudian akan dikenakan pajak.

Untuk mengetahui gambaran lebih jelasnya, mari kita pelajari simulasi perhitungan berikut ini:

Jika penghasilan dibawah 50 juta rupiah per bulan, maka:

Penghasilan bruto satu tahun = Rp40.000.000,- x 12 bulan = Rp480.000.000,- juta/tahun

Karena penghasilan bruto dalam setahun di bawah 500 juta rupiah dalam setahun, maka UMKM tidak dikenakan PPh final.

Jika penghasilan diatas atau sama dengan 50 juta rupiah per bulan, maka:

Penghasilan bruto satu tahun = Rp50.000.000,- x 12 bulan = Rp600.000.00,-/tahun

Karena penghasilan bruto dalam setahun diatas 500 juta rupiah, maka UMKM dikenakan PPh final sebesar:

Tarif PPh final yang dikenakan = 0.5% x Rp500.000.000,- = Rp3.000.000,-

Jika penghasilan selama satu tahun mengalami kenaikan tiap bulannya, dengan ilustrasi sebagai berikut:

Bulan ke-1 sampai dengan ke-3, pendapatan UMKM per bulan adalah 30 juta rupiah

Bulan ke-4 sampai dengan ke-6, pendapatan UMKM per bulan adalah 50 juta rupiah

Bulan ke-7 sampai dengan ke-9, pendapatan UMKM per bulan adalah 80 juta rupiah

Bulan ke-10 sampai dengan ke-12, pendapatan UMKM per bulan adalah 90 juta rupiah

Maka, perhitungan PPh final menjadi:

Penghasilan bruto satu tahun = (Rp30.000.000,- x 3 bulan) + (Rp50.000.000,- x 3 bulan) + (Rp80.000.00,- x 3 bulan) + (Rp90.000.000,- x 3 bulan) = Rp750.000.000,-

Karena penghasilan bruto dalam setahun diatas 500 juta rupiah, maka UMKM dikenakan PPh final.

Tarif PPh final yang dikenakan = 0.5% x Rp750.000.000,- = Rp3.750.000,-

Baca Juga: Surat Pemberitahuan Pajak

2. Perhitungan PPN bagi UMKM

Ketika UMKM sudah dikukuhkan sebagai Pengusaha Kena Pajak (PKP), maka UMKM diwajibkan untuk membayar PPN sebesar 11%. Menurut Direktorat Jenderal Pajak, syarat menjadi PKP adalah sebagai berikut:

- Memiliki pendapatan bruto atau omzet dalam satu tahun pembukuan yang mencapai Rp 4,8 miliar.

- Melewati proses survei yang dilakukan oleh Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP).

- Melengkapi dokumen dan persyaratan pengukuhan PKP.

- Mengajukan dokumen-dokumen ke KPP atau KP2KP dimana wilayah kerjanya meliputi tempat tinggal, tempat kedudukan, atau tempat kegiatan usaha kita.

Jika usaha kita mempunyai pendapatan bruto kurang dari Rp4,8 miliar namun ingin dikukuhkan sebagai PKP, kita dapat mendaftarkan diri ke Direktorat Jenderal Pajak dengan cara yang sama. UMKM yang telah menjadi PKP wajib menerbitkan Faktur Pajak dan dapat mengkreditkan Pajak Masukan yang lebih bayar sebagai pengurang pajak pada penyampaian SPT Tahunan.

Membuat Nomor Pokok Wajib Pajak (NPWP) untuk Pelaporan Pajak

Sebelum kita mempelajari cara pelaporan pajak, Sahabat Wirausaha harus terlebih dahulu mempunyai Nomor Pokok Wajib Pajak atau NPWP. NPWP berfungsi sebagai kode unik yang digunakan dalam melaporkan pajak, sehingga data perpajakan kita tidak tertukar dengan Wajib Pajak lainnya. Kode unik NPWP terdiri dari 15 digit angka, dengan contoh sebagai berikut:

12.345.678.9-001.002

9 digit pertama merupakan kode unik dari identitas Wajib Pajak.

3 digit selanjutnya merupakan kode unik dari Kantor Pelayanan Pajak (KPP).

3 digit terakhir menandakan status Wajib Pajak.

NPWP terbagi menjadi dua macam, yaitu NPWP Pribadi yang diberikan kepada setiap Wajib Pajak yang mempunyai penghasilan dan NPWP Badan yang diberikan kepada perusahaan atau badan usaha yang mempunyai penghasilan di Indonesia. Jika kita tidak mempunyai NPWP, maka tarif pajak yang dikenakan menjadi 20% lebih besar lho, Sahabat Wirausaha. Untuk membuat NPWP, kita harus memenuhi persyaratan sebagai berikut:

- NPWP Orang Pribadi: menyediakan fotokopi KTP dan surat pernyataan bermaterai dari Wajib Pajak yang menyatakan kegiatan dan lokasi tempat usaha.

- NPWP Badan Usaha: menyediakan akta atau dokumen pendirian usaha, fotokopi KTP dan NPWP pengurus usaha, surat pernyataan bermaterai dari pengurus yang menyatakan kegiatan dan lokasi tempat usaha.

Setelah syarat-syarat tersebut siap, kita dapat mendaftar NPWP secara online melalui proses dibawah ini:

Alur Proses Mendaftar NPWP

Baca Juga: Barang Kena Pajak

Cara Melapor PPh Final dan PPN untuk UMKM

1. Cara Melapor PPh Final

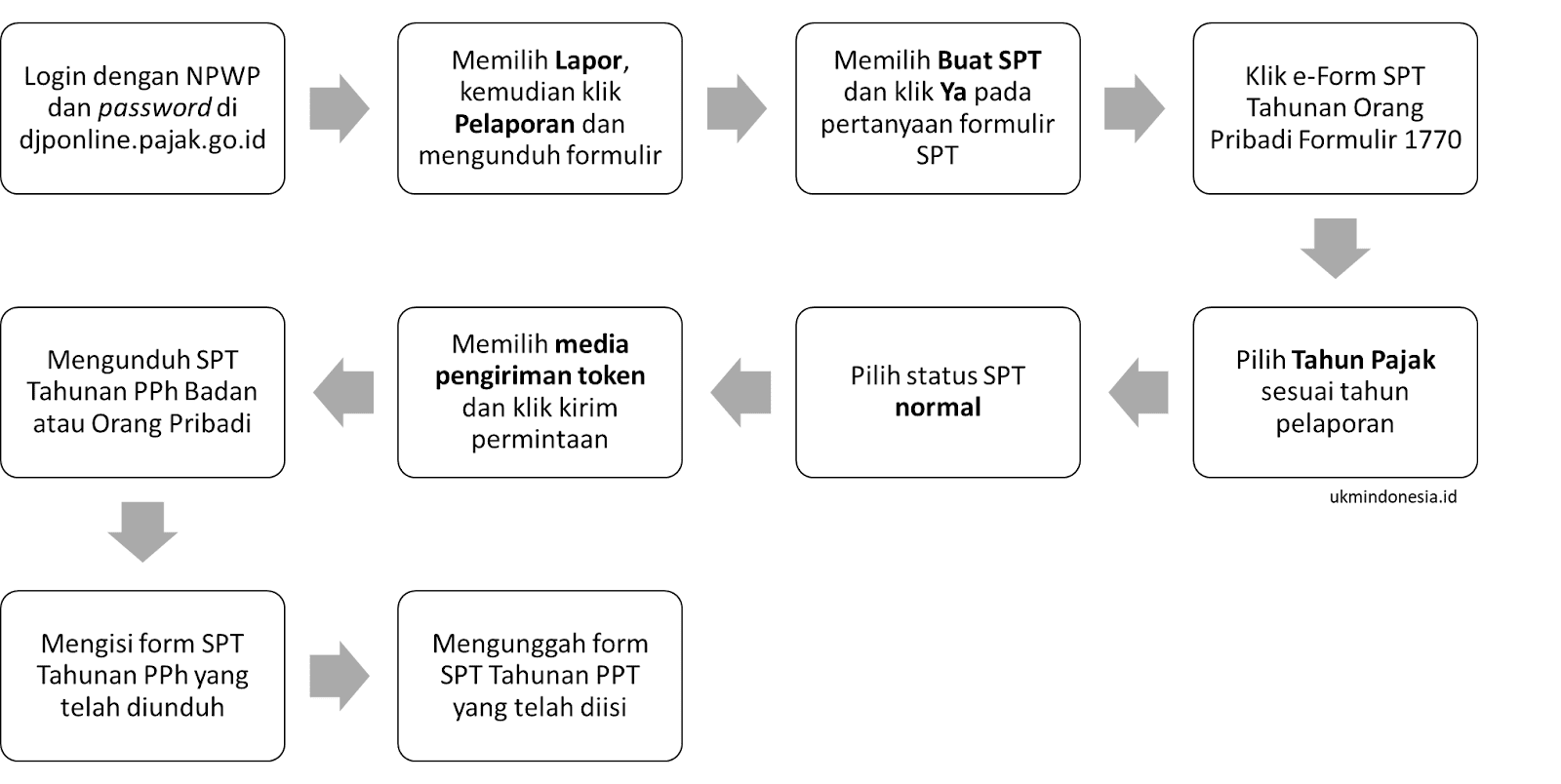

SPT Tahunan PPh Final wajib dilaporkan paling lama tiga bulan setelah akhir tahun pajak untuk Orang Pribadi dan paling lama empat bulan setelah akhir tahun pajak. Jika sudah melakukan pelaporan tapi ternyata terdapat kekurangan, laporan tersebut dapat diubah dengan pembetulan SPT. Berikut alur proses pelaporan SPT PPh Final:

Gambar 2. Alur Proses Pelaporan PPh

2. Cara Melapor PPN

SPT Masa PPN wajib disampaikan oleh PKP paling lama pada akhir bulan berikutnya setelah berakhirnya masa pajak. Berikut alur proses pelaporan PPN secara online:

Alur Proses Pelaporan PPN

Bagaimana Sahabat Wirausaha, apakah sudah lebih mengerti tentang Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) yang dikenakan untuk UMKM? Jika merasa kesulitan menghitung pajak, Sahabat Wirausaha dapat menggunakan aplikasi M-Pajak yang disediakan oleh Direktorat Jenderal Pajak RI. Aplikasi M-Pajak akan membantu kita dalam mencatat keuangan usaha, membuat kode pembayaran pajak, dan mengingatkan tenggat waktu pajak. Jangan lupa untuk lapor pajak secara tepat waktu, ya!

Jika merasa artikel ini bermanfaat, yuk bantu sebarkan ke teman-teman Anda. Jangan lupa untuk like, share, dan berikan komentar pada artikel ini ya Sahabat Wirausaha.

Sumber:

- KEMENKOPUKM, 2023

- Online Pajak, 2023

Dukung Misi Edukasi Kami

Kontribusi Anda, sekecil apa pun, sangat membantu kami agar dapat terus membuat konten edukasi kewirausahaan dan merawat keberlanjutan website ini.

REGISTRASI

REGISTRASI