Halo, Sahabat Wirausaha!

Sebelum mengajukan pinjaman, ada satu pertanyaan yang sering terlewat oleh pelaku usaha: berapa tepatnya yang harus dibayar setiap bulan? Bukan hanya nominalnya saja, tetapi apakah angka itu masih masuk akal jika bulan depan omzet turun 20 persen, atau ada tagihan bahan baku yang mendadak harus dilunasi. Di sinilah letak perbedaan antara pelaku UMKM yang menggunakan KUR BRI 2026 sebagai alat tumbuh, dan yang justru terjebak dalam tekanan cicilan yang menggerus arus kas usahanya sendiri.

Program Kredit Usaha Rakyat (KUR) dari Bank BRI memang bukan barang baru. Tapi di 2026, ada perubahan kebijakan yang cukup penting untuk diperhatikan—dan bersamaan dengan itu, banyak pelaku usaha mikro, kecil, dan menengah yang mulai aktif mencari tahu berapa simulasi angsuran yang sesungguhnya. Artikel ini hadir untuk menjawab kebutuhan itu secara lengkap, dengan simulasi kalkulasi yang transparan dan bisa kamu verifikasi sendiri.

Apa yang Berubah di Skema KUR BRI 2026

Berdasarkan ketentuan program KUR yang berlaku, KUR BRI 2026 mempertahankan suku bunga flat sebesar 6 persen per tahun, atau setara 0,2 persen per bulan. Ini adalah angka yang jauh di bawah produk kredit komersial biasa, yang rata-rata berada di kisaran 12–24 persen per tahun.

Yang menjadi perhatian di tahun ini adalah kebijakan pemerintah yang menghapus batasan pengajuan pinjaman bagi pelaku UMKM yang sebelumnya sudah pernah menerima KUR. Artinya, akses terhadap KUR BRI 2026 kini lebih terbuka, selama usaha yang bersangkutan memenuhi syarat dasar: sudah berjalan minimal enam bulan, memiliki Nomor Induk Berusaha (NIB) atau Surat Keterangan Usaha (SKU), dan tidak sedang menerima kredit produktif lain selain KPR, KKB, atau kartu kredit.

Dari sisi penyaluran, BRI secara konsisten menjadi bank dengan volume penyaluran KUR terbesar di Indonesia. Berdasarkan laporan yang beredar pada pertengahan 2026, sektor pertanian dan perdagangan mendominasi penerima program ini. Data ini relevan bagi Sahabat Wirausaha di sektor tersebut, karena menunjukkan bahwa profil usaha semacam itu memiliki peluang yang cukup besar untuk disetujui.

Namun angka besar dalam laporan penyaluran tidak harus langsung mendorong kamu untuk segera mengajukan pinjaman tanpa kalkulasi. Yang lebih penting adalah memahami dulu seperti apa simulasi cicilannya.

Baca juga: Panduan Lengkap Memahami Desil UMKM 1 Sampai 5 Agar Lolos Seleksi Bantuan Modal Pemerintah

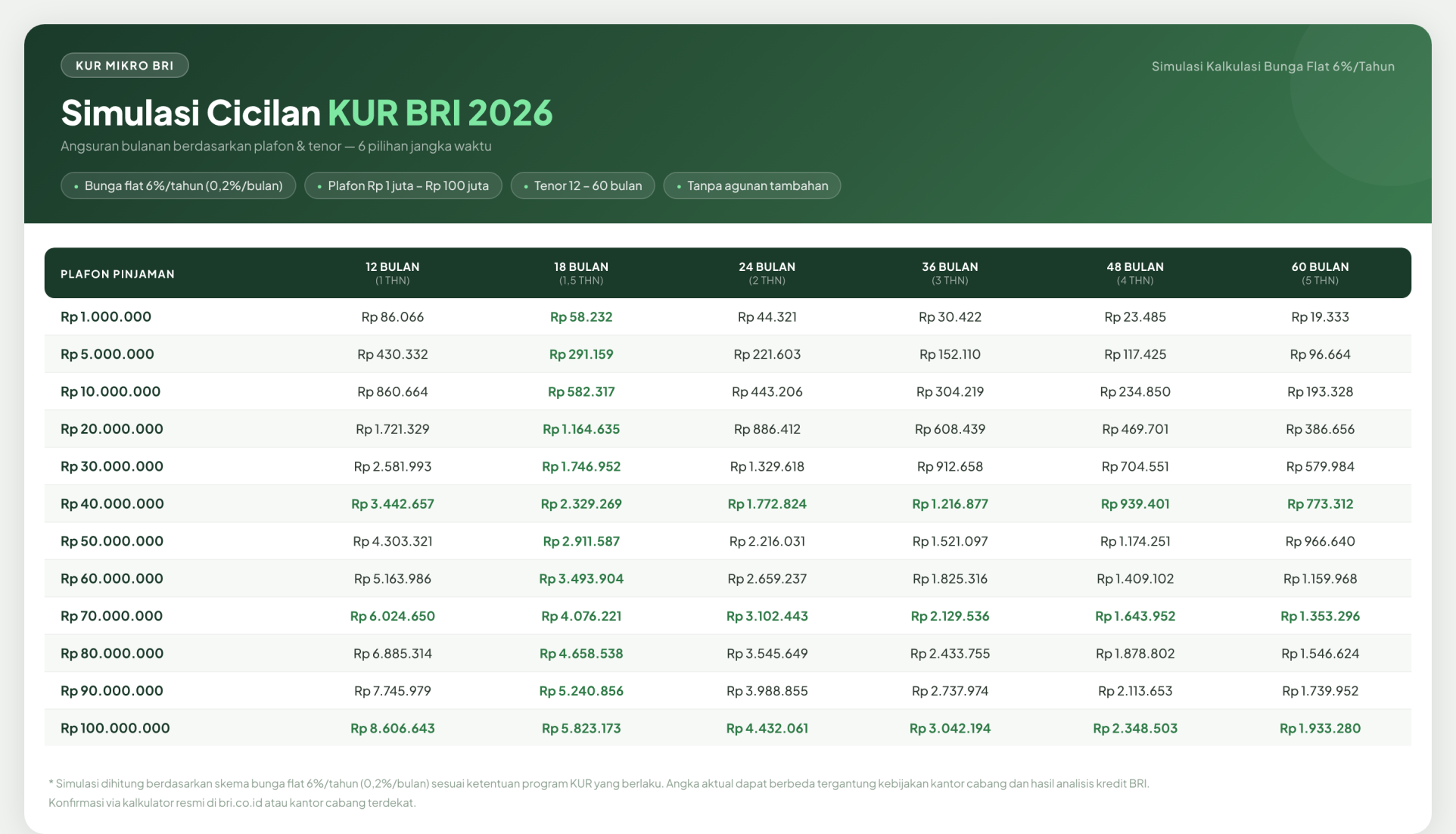

Tabel Simulasi Angsuran KUR BRI 2026 (Bunga 6% per Tahun)

Berikut adalah simulasi angsuran KUR BRI 2026 yang dihitung berdasarkan skema bunga flat 6 persen per tahun (0,2 persen per bulan) sesuai ketentuan program KUR yang berlaku. Angka-angka ini adalah hasil kalkulasi simulasi; besaran cicilan aktual dapat berbeda, tergantung hasil analisis kredit dan kebijakan kantor cabang masing-masing. Untuk angka resmi, kamu bisa menggunakan kalkulator simulasi langsung di bri.co.id atau menghubungi kantor cabang BRI terdekat.

Simulasi kalkulasi berdasarkan skema bunga flat 6%/tahun (0,2%/bulan) | Angka aktual dapat berbeda, konfirmasi via bri.co.id atau kantor cabang BRI

Dari tabel di atas, ada pola yang menarik untuk dicermati. Pinjaman Rp 50 juta dengan tenor terpanjang (60 bulan) menghasilkan cicilan sekitar Rp 966 ribu per bulan—angka yang relatif terjangkau untuk usaha yang sudah berjalan stabil. Namun total bunga yang dibayarkan selama 5 tahun juga jauh lebih besar dibandingkan jika memilih tenor lebih pendek. Ini bukan soal mana yang lebih "murah", melainkan soal mana yang paling sesuai dengan kapasitas arus kas usaha kamu.

Cara Membaca Tabel dan Menyesuaikannya dengan Kondisi Usaha

Banyak pelaku UMKM yang langsung melihat angka cicilan terkecil dan memilih tenor terpanjang. Padahal, logika itu tidak selalu tepat dalam konteks usaha. Ada beberapa pendekatan yang lebih strategis:

Pertama, hitung dulu batas aman cicilan. Secara umum, praktisi keuangan UMKM menyarankan agar total cicilan tidak melebihi 30 persen dari rata-rata pendapatan bersih bulanan usaha. Jika rata-rata laba bersih usahamu Rp 4 juta per bulan, maka batas aman cicilannya sekitar Rp 1,2 juta—yang berarti pinjaman Rp 50 juta dengan tenor 60 bulan (cicilan ~Rp 966 ribu) masih dalam batas yang masuk akal, sementara plafon Rp 100 juta di tenor yang sama (cicilan ~Rp 1,93 juta) sudah melampaui batas aman tersebut.

Kedua, pertimbangkan siklus musiman usaha. Jika usahamu punya musim sepi yang cukup dalam—misalnya kuliner yang sepi saat bulan puasa, atau usaha pertanian yang memiliki siklus panen tertentu—maka tenor pendek dengan cicilan besar bisa menjadi risiko nyata di bulan-bulan tertentu.

Ketiga, modal kerja vs investasi aset. Untuk keperluan modal kerja jangka pendek (beli stok, bayar supplier), tenor 12–24 bulan biasanya lebih efisien karena total bunga yang dibayar lebih kecil. Sebaliknya, untuk pembelian aset produktif seperti mesin atau kendaraan operasional, tenor lebih panjang bisa masuk akal karena aset tersebut akan menghasilkan pendapatan selama masa pinjaman berlangsung.

Baca juga: IPO untuk UMKM Bukan Sekadar Soal Modal — Ini Dimensi Strategisnya yang Perlu Kamu Pahami

Risiko yang Perlu Diperhitungkan Sebelum Mengajukan KUR BRI 2026

Program KUR BRI 2026 dirancang untuk membantu, bukan menjebak. Tapi risiko tetap ada, dan ini perlu diakui secara jujur.

Pertama, risiko arus kas terganggu. Cicilan KUR bersifat tetap setiap bulan, sementara pendapatan usaha bisa fluktuatif. Jika tidak ada buffer atau dana cadangan, satu bulan omzet turun saja bisa membuat kamu kesulitan membayar cicilan tepat waktu. Keterlambatan pembayaran akan berdampak pada rekam jejak kredit (credit score) kamu di SLIK OJK, yang berpotensi mempersulit akses pembiayaan di masa depan.

Kedua, risiko salah alokasi dana pinjaman. KUR BRI 2026 dirancang untuk kegiatan usaha produktif. Menggunakannya untuk keperluan konsumtif—meski tidak selalu ketahuan—adalah praktik yang kontraproduktif. Dana pinjaman yang tidak menghasilkan pendapatan akan langsung menggerus arus kas karena cicilannya tetap harus dibayar setiap bulan.

Ketiga, risiko overestimasi kapasitas usaha. Banyak pelaku usaha yang mengajukan plafon tertinggi karena merasa "sayang kalau tidak diambil semua." Padahal, semakin besar pinjaman, semakin besar pula beban bulanannya—dan semakin kecil ruang gerak keuangan usaha untuk hal-hal tak terduga.

Perlu dicatat pula bahwa syarat administratif KUR BRI 2026 juga perlu dipenuhi dengan lengkap: e-KTP dan Kartu Keluarga, buku nikah bagi yang sudah menikah, serta dokumen legalitas usaha seperti NIB atau SKU. Tanpa dokumen yang lengkap, proses pengajuan bisa tertunda atau bahkan ditolak.

Baca juga: LKPM untuk UMKM: Apa Itu, Kewajiban, Isi Laporan, dan Sanksi Jika Tidak Lapor

Pinjaman yang Tepat adalah yang Kamu Mampu Kelola, Bukan yang Terbesar

KUR BRI 2026 dengan bunga 6 persen per tahun adalah salah satu instrumen pembiayaan paling terjangkau yang tersedia bagi pelaku UMKM Indonesia saat ini. Tapi terjangkau dalam hal bunga tidak otomatis berarti aman dalam hal arus kas.

Sebelum kamu mengisi formulir pengajuan, ada baiknya kamu bertanya: Apakah usahaku benar-benar butuh modal tambahan sekarang, atau hanya butuh manajemen arus kas yang lebih baik? Kadang, permasalahan modal usaha bukan terletak pada kurangnya dana, melainkan pada lambatnya penagihan piutang, pembelian stok yang terlalu besar, atau biaya operasional yang belum terstruktur.

Jika memang modal tambahan dibutuhkan, gunakan simulasi tabel di atas sebagai titik awal perhitungan—bukan sekadar informasi yang dilewati begitu saja. Pilih plafon yang cicilannya masih memberikan ruang napas bagi arus kasmu, bahkan di bulan-bulan yang tidak optimal sekalipun.

Program KUR BRI 2026 bisa menjadi katalis pertumbuhan yang nyata. Tapi seperti semua instrumen keuangan, manfaatnya sangat bergantung pada seberapa cermat kamu merencanakannya sejak awal.

Catatan: Simulasi cicilan dalam artikel ini dihitung berdasarkan skema bunga flat 6 persen per tahun sesuai ketentuan program KUR yang berlaku. Besaran cicilan aktual dapat berbeda tergantung kebijakan kantor cabang dan hasil analisis kredit. Untuk simulasi resmi, gunakan kalkulator di bri.co.id atau kunjungi kantor cabang BRI terdekat.

Jika artikel ini bermanfaat, mohon berkenan bantu kami sebarkan pengetahuan dengan membagikan tautan artikelnya, ya!

Kamu juga bisa mendukung keberlanjutan konten edukatif di website melalui fitur Dukung Kami di bawah artikel ini.

Bagi Sahabat Wirausaha yang ingin bergabung dengan komunitas UMKM—yuk daftar jadi anggota melalui ukmindonesia.id/registrasi. Berkomunitas bisa bantu kita lebih siap untuk naik kelas!

Dukung Misi Edukasi Kami

Kontribusi Anda, sekecil apa pun, sangat membantu kami agar dapat terus membuat konten edukasi kewirausahaan dan merawat keberlanjutan website ini.

REGISTRASI

REGISTRASI