ambar diambil dari http://hybrid-integration.com/

Sebelum kita memutuskan untuk mengakses modal melalui pinjaman, penting diketahui ada apa saja jenis modal pinjaman. Ketika sahabat UKM memilih meminjam di bank misalnya, akan banyak pilihan jenis pinjaman. Jangan sampai sahabat UKM salah memilih ya, Karena jika kita memutuskan untuk mengakses pinjaman, perjanjian/akad yang kita pilih sebaiknya sesuai dengan kebutuhan dan kecocokan kita.

Pengertian Perjanjian/Akad dalam Pinjaman

Apabila kita melakukan aktivitas yang berkaitan dengan pinjaman sebaiknya kita memiliki perjanjian/akad secara tertulis. Meskipun misalnya kita memperoleh pinjaman dari perorangan. Perjanjian atau akad sendiri merupakan suatu perbuatan satu orang atau lebih yang mengikatkan dirinya terhadap satu orang lain atau lebih. Dalam perjanjian/akad ada para pihak yang melalukan ijab (penawaran) dan qobul (penerimaan). Misalnya kita meminjam uang di bank, artinya ada perikatan antara bank dan kita. Bank menawarkan suku bunga, jangka waktu, jumlah kredit, jumlah pinjaman, dsb. Lalu kita sebagai penerima menerima tawaran tersebut yang semuanya tertuang dalam sebuah perjanjian pinjaman. Perjanjian/Akad pinjaman ini dibedakan menjadi dua yaitu konvensional dan syariah. Akad konvensional berlaku di bank umum, sedangkan akad syariah berlaku di Bank syariah.

Jenis Pinjaman Bank Konvensional

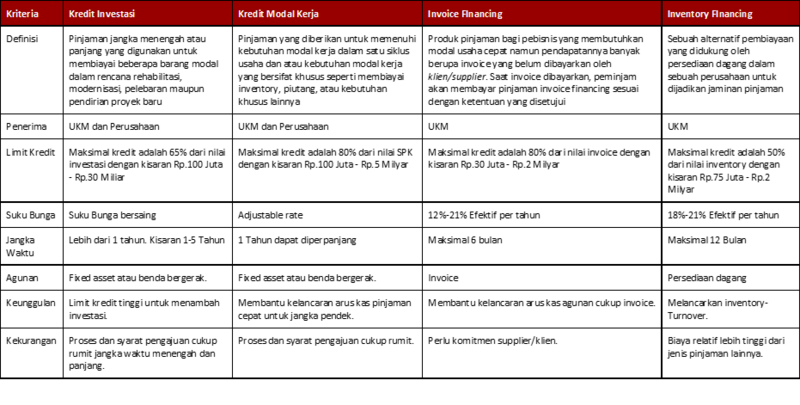

Berdasarkan peruntukannya jenis kredit ada dua yaitu kredit konsumtif dan kredit produktif. Kredit konsumtif merupakan kredit yang digunakan untuk pemenuhan kebutuhan pribadi atau keluarga tanpa hasil yang produktif. Artinya, kredit inilah yang biasa digunakan untuk membeli aset yang akan mengalami depresiasi. Sebagai contoh, utang kartu kredit untuk membeli smartphone dan gadget terbaru untuk keperluan pribadi semata. Jika sahabat UKM memerlukan akses modal pinjaman untuk usaha, maka termasuk kedalam jenis kredit produktif dimana tujuannya untuk membeli aset yang bisa menghasilkan pemasukan.

Apa sekarang sahabat UKM sudah mengetahui kira-kira modal pinjaman sahabat UKM untuk apa ya? Setelah tau, diperlukan juga informasi akan mengakses pinjaman melalui Lembaga Keuangan yang mana? Seperti kita ketahui Bersama perbankan di Indonesia ada perbankan yang bersifat konvensional dan ada perbankan Syariah. Apa yang membedakannya? Salah satu perbedaannya terletak pada akad atau perjanjiannya. Lalu jenis akad apa yang ingin kita gunakan? Mari kita pelajari jenis kredit yang ada di perbankan konvensional dan Syariah saat ini saat ini. Menurut Penelitian LPEM (2019), Jenis kredit untuk perbankan konvensional adalah sebagai berikut.

Apabila sahabat UKM disini memiliki usaha konveksi, lalu mendapat pesanan besar pembuatan masker kain misalnya. Maka diperlukan penambahan mesin jahit dan mesin potong. Kira-kira termasuk kedalam jenis yang manakah?. Jawabannya adalah kredit investasi, Mengapa demikian? Karena pembiayaan diperuntukan untuk pembelian mesin dalam pelebaran bisnis karena mendapat proyek baru. Lalu misalnya mesin sebetulnya cukup, namun sahabat UKM tidak memiliki modal untuk membeli bahan baku kain. Artinya yang dibutuhkan adalah modal kerja. Jika pembelian persediaan dan persediaan barang dagang tersebut yang akan dijadikan agunan, maka bisa juga mengakses jenis inventory financing. Namun, jenis ini hanya bisa memberikan kredit hingga paling besar 50% atau dengan kisaran 75 jt- 2 Milyar.

Contoh lainnya, misalnya usaha kita adalah distributor yang menjual peralatan elektronik. Lalu, kita memenangkan tender untuk pengadaan peralatan elektronik di sebuah Universitas. Konsumen membayar dengan tempo. Dalam kondisi ini, kita membutuhkan dana cepat untuk membayar produk yang akan kita beli dari supplier dan kita jual ke konsumen. Meskipun pendapatan sudah jelas, namun kadang cash flow usaha tidak cukup memenuhi kewajiban pembayaran untuk pembelian peralatan elektronik tsb sehingga invoice tersebut dapat dijadikan agunan untuk kita mengakses kredit invoicing ke pihak bank. Jenis kredit ini relative membutuhkan dana cepat sehingga jangka waktunya pun pendek, umumnya 6 bulan karena asumsinya invoice sudah dibayarkan oleh konsumen.

Jenis Pinjaman Bank Syariah

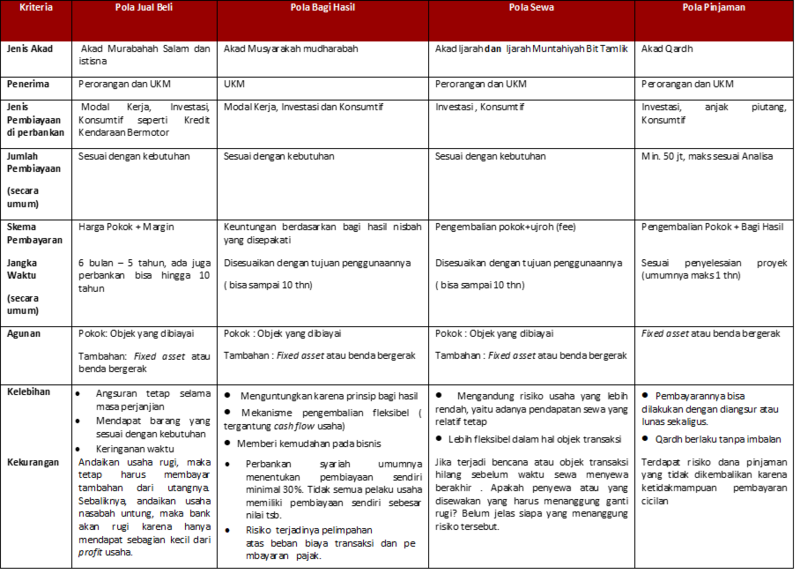

Setelah mempelajari jenis pinjaman di bank konvensional, mari kita pelajari jenis pinjaman bank Syariah. Keuangan syariah kini semakin diminati, seiring dengan meningkatnya kesadaran masyarakat dalam bertransaksi sesuai rambu-rambu agama. Apa saja pola-pola perjanjian yang terdapat di bank Syariah? Berikut ulasannya!

Pola Jual Beli

Akad Murabahah: Akad jual beli dimana penjual menegaskan harga belinya (harga perolehan) kepada pembeli dan kemudian pembeli membayarnya dengan harga lebih sebagai laba (margin) sesuai dengan kesepakatan para pihak. Contohnya, jika kita ingin membeli mesin untuk kebutuhan usaha kita. Kita dapat menggunakan akad ini dengan bank Syariah, dimana bank Syariah akan membeli barang yang kita butuhkan dan kita mencicilnya ke bank Syariah.

Akad Salam: Pernah tidak sahabat UKM disini memesan barang tapi barang itu belum ada? Atau berjualan tapi belum punya modal? Akad Salam bisa menjadi solusi, akad salam merupakan pembiayaan suatu barang dengan cara pemesanan dan pembayaran harga dilakukan terlebih dahulu, pembayaran dilakukan penuh di awal. Salam biasanya dipergunakan untuk produk-produk pertanian jangka pendek. Dalam hal ini lembaga keuangan bertindak sebagai pembeli produk dan memberikan uangnya lebih dulu sedangkan para nasabah menggunakannya sebagai modal untuk mengelola pertaniannya.

Akad Istisna: jual beli suatu barang dengan pemesanan terlebih dahulu dengan kriteria tertentu dan untuk pembayarannya disesuaikan dengan kesepakatan para pihak.

Pola Bagi Hasil

Akad Musyarakah: Akad antara dua pemilik modal atau lebih untuk menyatukan modalnya pada usaha tertentu, sedangkan pelaksanaannya bisa ditunjuk salah satu dari mereka. Akad ini diterapkan pada usaha/proyek yang sebagiannya dibiayai oleh lembaga keuangan sedangkan selebihnya dibiayai oleh nasabah. Contohnya : Sahabat UKM merupakan brand owner dari produk tas, karena kepentingan pameran di luar negeri sahabat UKM perlu tambahan modal kerja senilai 100 jt. Uang yang dimiliki hanya 30 jt (30%) dana dari total kebutuhan. Maka sahabat UKM dapat mengajukan pembiayaan dengan akad musyarakah ini ke perbankan Syariah. Dalam hal ini antara kedua belah pihak saling bekerja sama dalam mengelola usaha yang mana keuntungannya dibagi sesuai kesepakatan. Jika terjadi kerugian maka ditanggung bersama sama dan tidak ada pihak yang dirugikan.

Akad Mudharabah: Akad kerja sama antara dua pihak dalam suatu usaha, di mana pihak pertama (shahib mal) menyediakan seluruh modal, sedang pihak kedua (mudharib) bertindak selaku pengelola, dan untuk keuntungan usaha akan dibagi sesuai dengan kesepakatan para pihak. Kerugian ditanggung pemilik modal. Misalnya : Untuk penambahan modal kerja usaha sepatu, sahabat UKM sama sekali tidak memiliki uang. Sehingga perlu mengajukan pembiayaan kepada bank syariah untuk memperoleh modal usaha. Bank Syariah memberikan modal sebesar 100% untuk di kelola oleh nasabah yang memiliki keahlian tertentu. Ketika akad berlangsung telah ditentukan proporsi bagi hasilnya. Jika terjadi kerugian ketika menjalankan usaha yang bukan merupakan kelalaian nasabah maka kerugian di tanggung oleh bank. Setelah proses usaha berjalan lalu keuntungan dibagi sesuai ketentuan nisbah. Selain itu nasabah juga mengembalikan modal pokok kepada bank.

Pola Sewa

Ijarah: Akad sewa barang tertentu disertai pembayaran sewa (ujrah) tanpa diikuti dengan pemindahan kepemilikan akan barang tersebut. Contohnya : Untuk usaha konveksi dibutuhkan mesin sealer. Namun untuk membelinya harga cukup mahal dan perawatan pun perlu biaya, sedangkan pesanan konsumen yang membutuhkan sealer belum begitu banyak. Jika demikan, kita dapat mengajukan akad ijarah ke perbankan. Bank akan membeli mesin ke pemasok barang, pemasok barang mengirim ke bank. Bank negosiasi dengan kita terkait termin dan nominal sewa, kemudian jika keduanya sudah sama sama sepakat maka mesin sealer dapat diserahkan kepada digunakan. Kita lalu membayar sewanya sesuai kesepakatan. Setelah mesin sealer tersebut kontraknya habis, maka kita harus mengembalikannya.

Ijarah Muntahiyah Bit Tamlik: Akad ijarah yang disertai dengan janji pemindahan kepemilikan setelah masa ijarah selesai. Lain halnya dengan Ijarah, di tahap akhir kita dan bank dapat melakukan akad jual beli sehingga akhirnya mesin tadi akan menjadi kepemilikan kita.

Pola Pinjaman

Akad Qardh: Akad pinjaman dana dengan ketentuan bahwa peminjam wajib mengembalikan dana yang diterimanya pada waktu yang telah disepakati. Biasanya diberikan kepada nasabah yang sudah dipercaya. Contohnya : Sebelumnya kita sudah menjadi nasabah Bank Syariah A dengan jenis akad musyarakah, lalu tiba tiba saja kita membutuhkan dana talangan untuk kepentingan mendesak yang relative, misalnya harus segera membayar kain ke supplier karena sudah jatuh tempo sedangkan konsumen pembayarannya mundur. Kita dapat memilih alternatif Akad Qardh ini, misalnya dengan penggunaan kartu kredit Syariah.

Untuk dapat membantu para sahabat lebih memahami hal ini, berikut rangkuman dari pola-pola berbagai macam akad di perbankan Syariah.

Beragam sekali bukan jenis jenis modal pinjaman berdasarkan akad ini? Sahabat UKM tidak perlu bingung, yang paling penting adalah sesuaikan terlebih dahulu apa tujuan dari modal pinjaman yang akan sahabat UKM akses. Lalu, pilih perbankan yang sesuai dengan prinsip. Misalnya, ingin menerapkan ketentuan-ketentuan yang sesuai agama maka bisa dipilih perbankan Syariah.

Untuk jenis akad, sahabat UKM bisa juga berkonsultasi dengan petugas perbankan agar sesuai dengan keinginan, kebutuhan, dan kemampuan kita. Jika sahabat UKM tidak merasa keberatan dengan ketentuan perbankan konvensional dan merasa jenis kreditnya lebih cocok, silahkan akses perbankan konvensional. Hal terpenting adalah gunakan modal pinjaman ini dengan bijak dan sesuai tujuannya ya! Jika Pinjaman modal bertujuan untuk hal produktif, jangan dibelanjakan untuk konsumtif ya!

Deasy Nurmalasari, Ketua Tim Karya Nusantara - UKM Indonesia dan Dosen UNINDRA

REGISTRASI

REGISTRASI